国内钢材市场普遍下跌 铁矿石现货价格震荡偏弱

12月27日,国内钢材市场普遍下跌,唐山普方坯出厂价下跌50报4290元/吨。预期冬季需求走弱,今日黑色期货全线大跌,加重下游观望情绪,成交量表现低迷,商家普遍降价出货。

27日,期螺主力收盘价4307大跌4.56%,DIF向下靠拢DEA,RSI三线指标位于33-47,靠近布林带中轨运行。

27日,10家钢厂下调建筑钢材出厂价20-50元/吨。

钢材现货市场

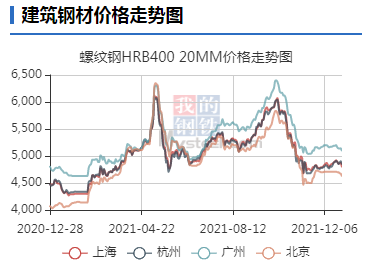

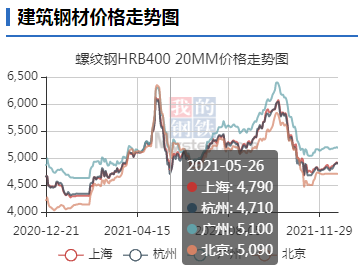

建筑钢材:12月27日,全国31个主要城市20mm三级抗震螺纹钢均价4796元/吨,较上个交易日下跌47元/吨。由于周末钢坯回落,带动现货市场走低,上午国内建筑钢材价格延续跌势。从成交方面来看,午后期螺继续重挫,高位资源逐渐低靠,交投氛围冷清,成交表现疲软。短期来看,一方面,由于部分企业恢复生产,产量略有回升,但增量空间相对有限;另一方面,由于需求持续偏弱,整体库存降幅继续收窄,短期或临拐点。从冬储情况来看,目前现货远高于去年同期,商家冬储多选择观望为主。因此在供需双弱下,28日国内建筑钢材价格或将继续窄幅趋弱为主。

热轧板卷:12月27日,全国24个主要城市4.75mm热轧板卷均价4803元/吨,较上个交易日下跌57元/吨。目前供应增量空间有限,同时受到传统淡季影响,整体需求偏弱,而且还有近一个多月过年,贸易商基本上是加速出库为主,加快资源流通回款。目前热卷基本面仍属于困境之中,冬储形势颇为严峻,预计28日热轧板卷价格或将震荡下行为主。

冷轧板卷:12月27日,全国24个主要城市1.0mm冷卷均价5470元/吨,较上个交易日下跌26元/吨。市场悲观情绪有所蔓延,现货价格支撑疲软,冷轧均价窄幅回调。据悉,价格回调后整体成交仍不理想,特别像上海、天津、广州等市场成交仍旧乏力,月底钢厂结算成本相对较低,贸易商利润尚可,钢厂资源陆续到货,临近春节,大部分商家多出货为主。下游方面,近日,受多地寒潮来袭,下游作业受到一定影响,原料多按需采购,备货意愿较差。预计28日国内冷轧现货价格多震荡趋弱运行。

中厚板:12月27日,全国24个主要城市20mm普板均价5110元/吨,较上个交易日价格下跌24元/吨。供应层面,12月产量虽有回升,但后续动力不足,回升空间不大,品种钢订单下滑比较明显,导致钢厂品种结构有所调整,流通材产量有增加,尤其是厚规格。流通环节,现阶段贸易商投机性拿货意愿较低,除了前期低价锁单的资源以外,近期市场到货主要以协议量为主。综合预计,28日中厚板价格小幅下跌。

原材料现货市场

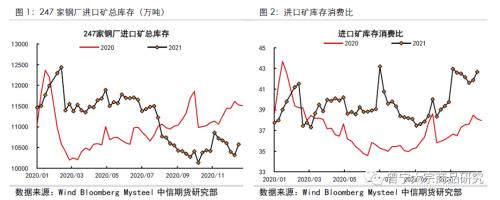

进口矿:12月27日,山东地区进口铁矿石现货价格震荡偏弱运行,市场交投情绪低迷,钢厂询盘较弱。早间市场报价较上一工作日下跌10-20元,山东地区PB粉报价810-830元/吨,超特粉报价495-510元/吨。午后盘面持续震荡弱势运行,山东现货市场报价较上午报价有所松动,最高报价下跌10元/吨。截止发稿,市场部分成交:青岛港:金布巴粉610元/吨成交,PB粉810元/吨上午成交,超特粉495元/吨成交;日照港:PB粉800元/吨成交;超特粉495成交。

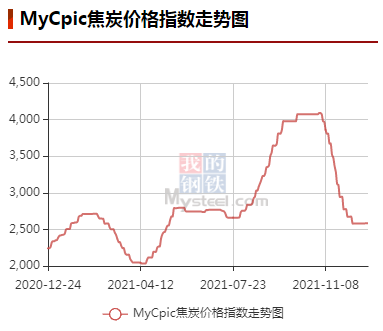

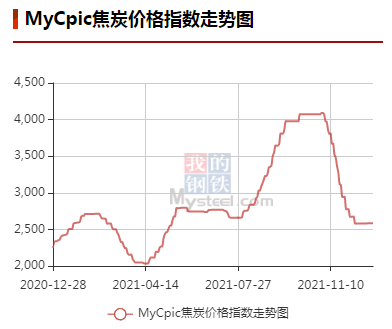

焦炭:12月27日,焦炭市场稳中偏强运行,上周五河南、山西部分焦企提涨120元/吨,部分钢厂接受涨后价格;今日孝义个别焦企提涨50元/吨。供应端,焦企开工比较平稳,出货尚可,库存向下游转移;需求端,由于12月23日生态环境部发声,冬奥对于钢厂生产的影响预期减弱,后期铁水产量有望回升,叠加冬储因素,补库节奏可能加快。成本方面,由于冬储拉升了对焦煤的需求,近期山西不同煤种价格小幅上调。预计短期内焦炭市场稳中偏强运行。需继续关注冬奥会、原料成本对焦炭价格的影响。

废钢:12月27日,全国45个主要市场废钢平均价3124元/吨,较上一交易日价格涨4元/吨。今日钢价普遍下跌,钢厂利润收缩,废钢价格承压,因此废钢上行空间有限。另外,钢厂冬储意愿开放,钢厂到货较前几日有所下降,叠加市场资源偏紧,从而削弱了废钢下行。因此预计近期废钢价格稳中震荡运行。

钢市供需情况

12月下旬新一轮寒潮来袭,冬季气温进一步下降,钢材需求明显萎缩,库存降幅放缓。同时,唐山钢坯连续多日下跌,今日黑色期货全线大跌,加重市场悲观情绪。此外,钢贸商冬储较为谨慎,期望得到一个较为安全的冬储成本。短期内,钢价或延续弱势下行。

相关推荐

- 国内钢材市场普遍下跌 铁矿石现货价格震荡偏弱

-

上游四季度铜矿进口增长明显 沪铜市场供应偏紧

上游四季度铜矿进口增长明显 沪铜市场供应偏紧 -

国内动力煤现货价格明显下跌 优质资源依旧紧缺

国内动力煤现货价格明显下跌 优质资源依旧紧缺 -

螺纹钢2205合约偏空交易 周产量环比下降

螺纹钢2205合约偏空交易 周产量环比下降 -

华东螺纹钢产量维稳 供给持续利多钢价

华东螺纹钢产量维稳 供给持续利多钢价 -

铁矿港口持续累库 空成材多铁矿策略可继续持有

铁矿港口持续累库 空成材多铁矿策略可继续持有 -

焦炭供应端继续收紧 下游钢厂需求恢复

焦炭供应端继续收紧 下游钢厂需求恢复 -

山钢股份莱芜分公司新旧动能转换项目一期工程收官

山钢股份莱芜分公司新旧动能转换项目一期工程收官 -

产能出清节奏加快 PTA适宜中长线多头配置

产能出清节奏加快 PTA适宜中长线多头配置 -

欧洲炼厂电力成本不断攀升 中长期供应缺口趋于愈合

欧洲炼厂电力成本不断攀升 中长期供应缺口趋于愈合 -

螺纹钢周产量环比略降 短线震荡关注市场情绪

螺纹钢周产量环比略降 短线震荡关注市场情绪 -

煤炭市场价格持续阴跌 下游或加大采购力度

煤炭市场价格持续阴跌 下游或加大采购力度 -

国内钢材市场价格由涨转跌 黑色期货品种走势分化

国内钢材市场价格由涨转跌 黑色期货品种走势分化 -

焦炭供应端收紧预期较强 需求端逐步回升

焦炭供应端收紧预期较强 需求端逐步回升 -

产地各焦煤资源供应紧张 各煤种价格普遍上涨

产地各焦煤资源供应紧张 各煤种价格普遍上涨 -

螺纹钢周产量环比略降 短线震荡关注限产盘面反应

螺纹钢周产量环比略降 短线震荡关注限产盘面反应

热点图集

- 国内钢材市场普遍下跌 铁矿石现货价格震荡偏弱

-

宁夏煤业商品煤产量创新高 聚焦保供抓落实

宁夏煤业商品煤产量创新高 聚焦保供抓落实 -

国内铁矿石期货触底反弹 粗钢压减任务提前完成

国内铁矿石期货触底反弹 粗钢压减任务提前完成 -

陕西天承生物科技股份有限公司,新时代崛起的大健康

陕西天承生物科技股份有限公司,新时代崛起的大健康 -

晶科能源为三重县津市大型光伏发电站提供组件

晶科能源为三重县津市大型光伏发电站提供组件 -

国际油价止跌反弹 全球流动性收紧预期增强

国际油价止跌反弹 全球流动性收紧预期增强 -

建方四周年 | 你的名字投票开启,免费试睡火热招

建方四周年 | 你的名字投票开启,免费试睡火热招 -

美好生活分享官 | 在珠江之畔,我们见到最美好的

美好生活分享官 | 在珠江之畔,我们见到最美好的 -

螺纹钢冬储价格或创新高 供给出现阶段性过剩

螺纹钢冬储价格或创新高 供给出现阶段性过剩 -

全球食糖供应缺口改善 糖价2022年下半年或承压

全球食糖供应缺口改善 糖价2022年下半年或承压 -

通胀预期持续攀升 年内贵金属整体小幅下行

通胀预期持续攀升 年内贵金属整体小幅下行 -

生猪期货价格探底回升 猪肉消费阶段性增加

生猪期货价格探底回升 猪肉消费阶段性增加 -

前11月宁夏全区规上工业原煤产量为7902.6万吨

前11月宁夏全区规上工业原煤产量为7902.6万吨 -

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展 -

上半年铁水产量回升 焦炭或阶段性上涨

上半年铁水产量回升 焦炭或阶段性上涨 - 回望2021:转折之年 国产运动品牌抱团冲击年营收千