期螺主力震荡走强 国内钢材市场小幅上涨

1月5日国内钢材市场小幅上涨,唐山普方坯出厂价涨20报4280元/吨。受黑色期货普涨推动,今日商家顺势跟涨,但现货市场成交量下滑,终端采购积极性降低。

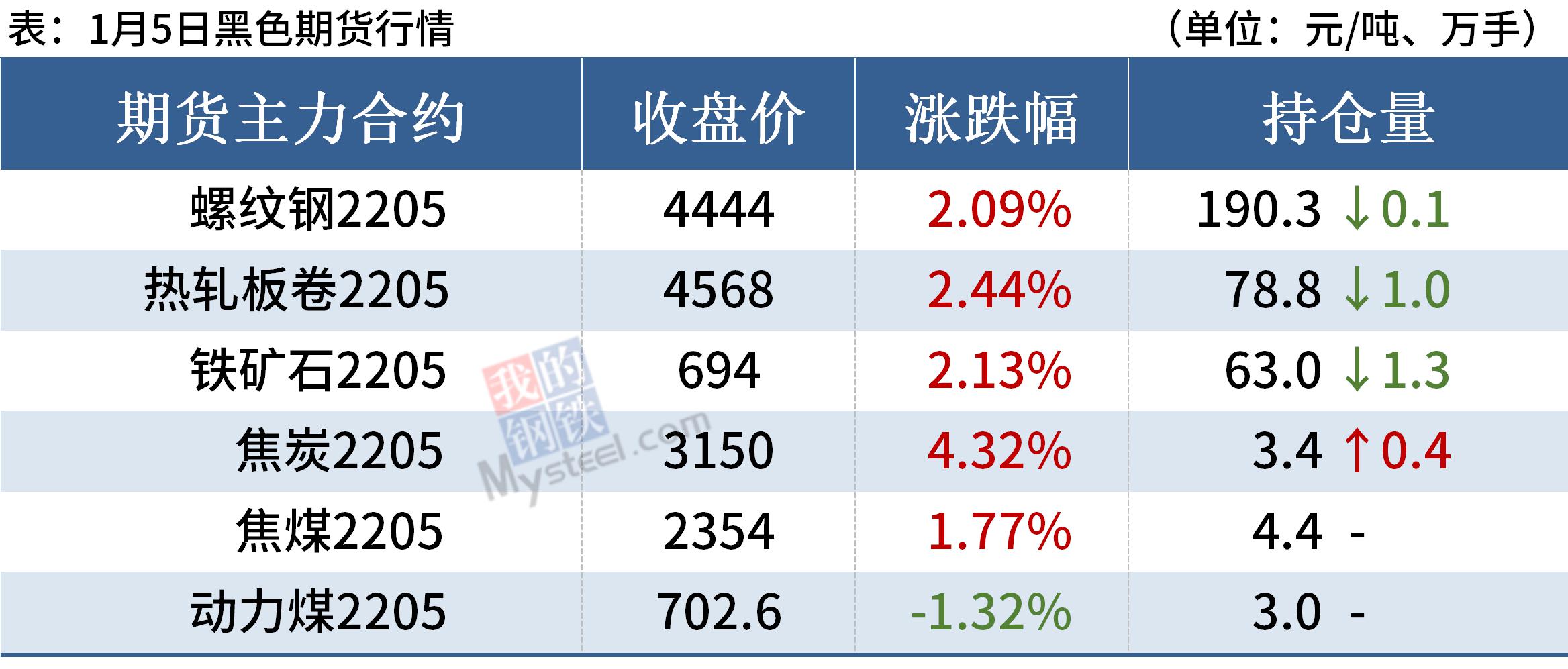

5日,期螺主力震荡走强,收盘价4444涨2.09%,DIF与DEA趋于平行,RSI三线指标位于50-62,处于布林带中轨与上轨之间运行。

5日,5家钢厂上调建筑钢材出厂价20-30元/吨。

钢材现货市场

建筑钢材:1月5日,全国31个主要城市20mm三级抗震螺纹钢均价4737元/吨,较上个交易日上涨9元/吨。目前市场规格短缺情况不改,对现货价格存在一定的支撑,但是在年底需求预期转弱情况下,多数商家降价促销以降低冬储成本,现货价格或将难有好转。预计6日国内建筑钢材仍将延续小幅震荡运行态势。

热轧板卷:1月5日,全国24个主要城市4.75mm热轧板卷均价4805元/吨,较上个交易日上涨24元/吨。印尼禁止1月煤炭出口后,支撑煤炭期现货价格走高以及近期钢厂有复产迹象,补库意愿增强,原料价格上行,推动热卷价格上行,但随着年末将至,终端需求整体表现一般,加上贸易商冬储意愿不强,价格缺乏持续上涨驱动。综合来看,目前热卷基本面处于胶着状态,因此预计6日热轧板卷价格或盘整运行为主。

冷轧板卷:1月5日,全国24个主要城市1.0mm冷卷均价5443元/吨,较上个交易日上涨5元/吨。在元旦假期之后,下游释放部分补库需求,另外今日期货热卷延续昨日涨势继续上行,一定程度上提涨市场信心,早间部分市场价格小幅探涨,但是上涨后商家出货稍有减弱。供需方面,近期冷轧钢厂暂无新增或结束的检修计划,产量不会有明显变化,而目前下游未有明确的放假通知,短时间内刚需仍存。心态方面,目前商家未出现累库的现象,商家情绪好转。综上所述,预计6日全国冷轧市场价格或将稳中偏强运行。

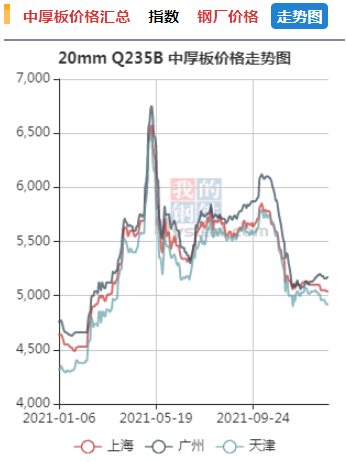

中厚板:1月5日,全国24个主要城市20mm普板均价5067元/吨,较上个交易日持平。由于目前南北价差仍不具批量南下优势,加上商家心态谨慎,目前仍以观望为主,暂时南方市场商家主动备货意愿不强。综合来看,目前市场淡季效应显现,实际需求萎靡,终端需求释放仍处于持续收窄的态势,预计6日中厚板价格也将延续盘整为主。

原材料现货市场

进口矿:1月5日,山东地区进口铁矿石现货市场价格小幅上涨,市场交投情绪一般。截止发稿,市场部分成交有:青岛港:卡粉985元/吨成交;日照港:超特粉495元/吨成交,超特粉494元/吨成交。

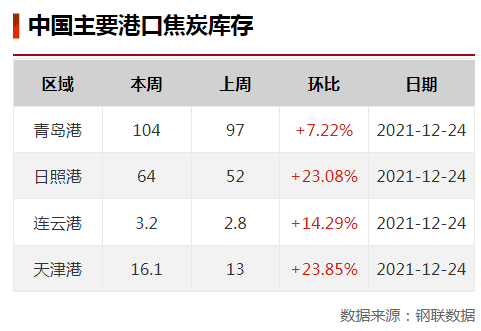

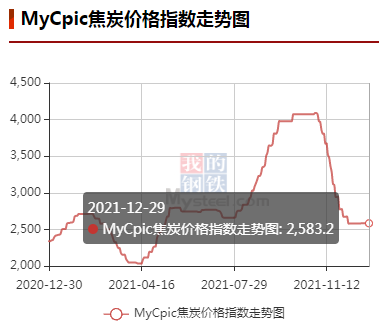

焦炭:1月5日,焦炭市场偏强运行,山东、河北、山西主流地区的焦企自1月6日零时起焦炭价格提涨200元/吨,有部分钢厂表示已接受涨价信息。焦企开工小幅增加,出货依旧良好;钢厂复产逐步兑现,焦炭刚需增加,有加价采购现象。近日山西启动安全生产领域风险隐患大排查大整治“百日攻坚”行动,安全检查仍趋严,焦煤供应有收紧态势,焦煤价格继续上涨,焦企成本持续增加,利润收缩,有进一步提涨意愿。预计短期内焦炭市场稳中偏强运行,焦炭第二轮提涨即将落地。后面需继续关注冬奥会、原料成本对焦炭价格的影响。

废钢:1月5日,全国45个主要市场废钢平均价3116元/吨,较上一交易日价格涨8元/吨。今日钢价多数上涨,伴随期螺上行,市场看涨情绪浓厚。且临近春节,钢厂备货需求较强,叠加市场资源偏紧,废钢基地码头等收货较难,供给偏弱需求较强的情况下,废钢上行态势已现。综上所述,预计近期废钢窄幅上行为主。

钢市供需情况

受增产保供政策影响,目前我国电厂存煤可用23天,如果印尼禁止煤炭出口一个月,或将造成国内部分煤种价格上移,但整体影响有限,今日动力煤期货出现回调。由于钢厂对焦炭补库意愿增强,短期焦炭价格仍偏强运行。因部分原燃料价格上涨,今日钢材市场小幅探涨,考虑到1月份钢材需求疲弱,后期钢价弱势震荡行情难改。

相关推荐

- 期螺主力震荡走强 国内钢材市场小幅上涨

-

生产企业动力煤库存环比增加 产地市场延续弱势

生产企业动力煤库存环比增加 产地市场延续弱势 -

螺纹钢周表观消费268万吨 周产量环比回升

螺纹钢周表观消费268万吨 周产量环比回升 -

预计2022年生猪价格重心上移 季节性波动将延续

预计2022年生猪价格重心上移 季节性波动将延续 -

终端需求减少预期增强 螺纹钢期价重心下移

终端需求减少预期增强 螺纹钢期价重心下移 -

北方运煤港口询货客户增多 民用电负荷提高

北方运煤港口询货客户增多 民用电负荷提高 -

神华下调外购煤价格 煤价下行趋势暂时难改

神华下调外购煤价格 煤价下行趋势暂时难改 -

ZC2205合约偏弱运行 短期动力煤市场支撑较弱

ZC2205合约偏弱运行 短期动力煤市场支撑较弱 -

螺纹钢总库存521万吨 周产量环比回升

螺纹钢总库存521万吨 周产量环比回升 -

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小 -

钢厂复产预期较强 焦炭市场表现分化

钢厂复产预期较强 焦炭市场表现分化 -

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧 -

坑口煤价延续跌势 动力煤市场供需两弱

坑口煤价延续跌势 动力煤市场供需两弱 -

国内动力煤市场稳中下行 采购补库情绪偏弱

国内动力煤市场稳中下行 采购补库情绪偏弱 -

环渤海港口市场煤价格下跌 月底现货探底

环渤海港口市场煤价格下跌 月底现货探底 -

国内钢材市场价格延续跌势 进口铁矿石价格小幅下行

国内钢材市场价格延续跌势 进口铁矿石价格小幅下行

热点图集

-

“年度前置人像旗舰” vivo S12 Pro影像实力再获肯定

“年度前置人像旗舰” vivo S12 Pro影像实力再获肯定 - 期螺主力震荡走强 国内钢材市场小幅上涨

-

期螺2205合约震荡偏强 焦矿期货强势领涨

期螺2205合约震荡偏强 焦矿期货强势领涨 -

中冶宝钢承建超低排放改造项目完成实物交接

中冶宝钢承建超低排放改造项目完成实物交接 -

中冶南方供货高强钢激光倍尺分切成套设备投产

中冶南方供货高强钢激光倍尺分切成套设备投产 -

聚酯产能持续扩张 PTA新增产能投放集中下半年

聚酯产能持续扩张 PTA新增产能投放集中下半年 -

强强联手 | 博泰车联网与黑莓达成战略合作

强强联手 | 博泰车联网与黑莓达成战略合作 -

一次性能源需求持续降低 原油短期或阶段性供需失衡

一次性能源需求持续降低 原油短期或阶段性供需失衡 -

国内豆粕短期供应偏紧 油厂开工率继续下滑

国内豆粕短期供应偏紧 油厂开工率继续下滑 -

11月全国粗钢产量6931万吨 同比下降22%

11月全国粗钢产量6931万吨 同比下降22% -

锌矿加工费持续下滑 短期锌价下方支撑较强

锌矿加工费持续下滑 短期锌价下方支撑较强 -

2022年铁矿石供需面仍宽松 需求下滑趋势明确

2022年铁矿石供需面仍宽松 需求下滑趋势明确 -

煤炭类期价大幅上涨 煤矿开工率周环比下降

煤炭类期价大幅上涨 煤矿开工率周环比下降 -

非上市酒企败退精酿赛道 行业大洗牌在即?

非上市酒企败退精酿赛道 行业大洗牌在即? - 快讯:1月6日天津天钢联合带钢出厂价

- 快讯:6日河北盛泰制管出厂螺旋管指导价上调30