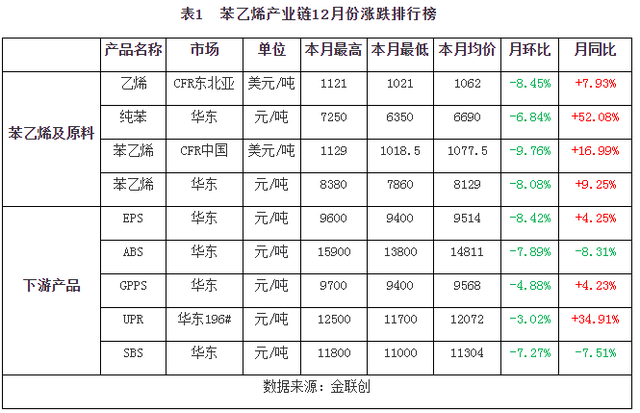

苯乙烯产能不断增加 短期市场看空情绪缓解

近期,苯乙烯盘面偏强,市场累库预期有所转变,且有出口订单成交,短期市场看空情绪缓解。但从基本面来看,暂无明显变化。在供应过剩情况下,后期苯乙烯或以下跌为主。

产能不断增加

2021年国内苯乙烯新增产能较多。截至2021年11月,国内苯乙烯在产产能1451.2万吨,新增产能267万吨。预计2021年12月将有65万吨新产能投产,且有超过200万吨的新装置产能原计划在2021年四季度投产但因一些原因而延期到2022年上半年。另外,2022—2026年国内苯乙烯拟在建产能可能在1000万吨以上,其中规模在50万吨以上的企业有10家、12条生产线,共计800万吨/年。国产苯乙烯预期有大幅增量。

同时,库存处于低位。2021年12月末,华东主流库区苯乙烯总库存在6.81万吨,环比降2.61万吨。整体上,码头到货低于提货量,库存大降,对苯乙烯现货价格尚有一定支撑,但考虑到后期产能扩增,其对远期价格支撑不足。

企业延续亏损

2021年上半年多套苯乙烯装置投产,且在下半年产能已兑现,因而苯乙烯供应整体偏宽松。不过,原料端纯苯的供给增量却迟迟没有出现,导致两者(苯乙烯、纯苯)供需结构出现分化,苯乙烯与纯苯价差大幅收窄。2021年下半年非一体化苯乙烯利润延续亏损。截至2021年12月底,苯乙烯理论盈利在-312.64元/吨,较上期亏损幅度增加174.29元/吨。据统计,2021年年内利润高点在1240.19/吨,利润低点在-552.66元/吨,高低点差值达1792.85元/吨。

进口缩量明显

值得注意的是,2021年国内苯乙烯进口量与往年相比出现明显缩减。在全球苯乙烯供应紧张情形下,国内苯乙烯成为全球价格洼地,进口量缩减且出现往年罕见的出口热潮。预计2021年国内苯乙烯进口收缩近42.13%,对外依存度大幅减弱。

2021年下半年,苯乙烯基差基本维持在低位运行,10月末小幅走扩,华东基差一度超过300元/吨。但苯乙烯自身供需面偏弱对现货市场仍有压制,基差再度收窄。截至2021年12月末,主力合约对华东基差在160元/吨,对华南基差在420元/吨;2203合约对华东市场主流价基差在111元/吨,对华南市场主流基差在371元/吨。基差处于年内低位。

预计2022年全年国内苯乙烯整体呈现供应宽松格局。其三大下游产品也将大量投产,同样面临供应过剩局面。预计2022年在大量产能释放后,三大下游利润将有收窄的可能,从而带动开工率下滑。2022年苯乙烯仍能形成原料端支撑。考虑到苯乙烯进入迅猛扩能期,利空远月合约,苯乙烯整体或下跌。

总之,2021年年底苯乙烯库存处于低位水平,对苯乙烯现货价格尚有一定支撑。苯乙烯及三大下游有效产能增速将达到近年来高位,且苯乙烯产能增速继续超过下游,预计苯乙烯2022年供应过剩局面将比较明显。

相关推荐

- 苯乙烯产能不断增加 短期市场看空情绪缓解

-

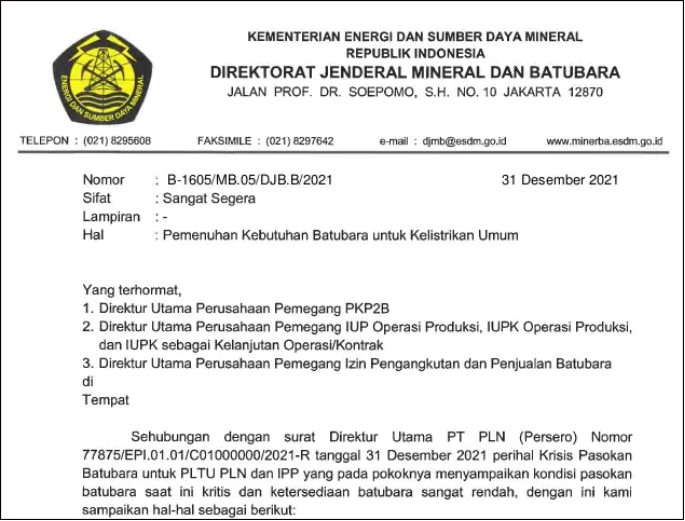

印尼限制煤炭出口 助推煤炭价格企稳上升

印尼限制煤炭出口 助推煤炭价格企稳上升 -

建材市场价格暂稳 全国炼钢生铁价格部分上调

建材市场价格暂稳 全国炼钢生铁价格部分上调 -

期螺主力震荡走强 国内钢材市场小幅上涨

期螺主力震荡走强 国内钢材市场小幅上涨 -

生产企业动力煤库存环比增加 产地市场延续弱势

生产企业动力煤库存环比增加 产地市场延续弱势 -

螺纹钢周表观消费268万吨 周产量环比回升

螺纹钢周表观消费268万吨 周产量环比回升 -

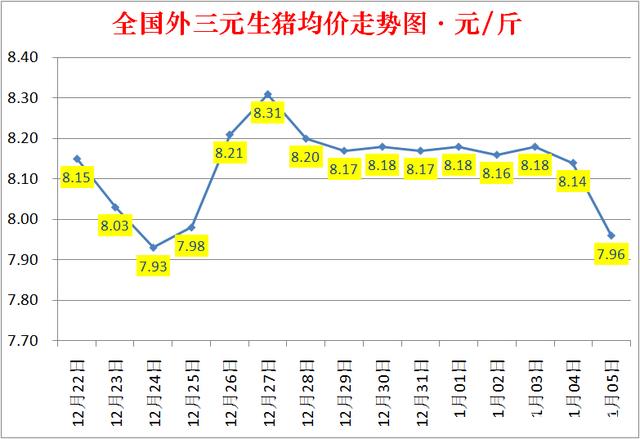

预计2022年生猪价格重心上移 季节性波动将延续

预计2022年生猪价格重心上移 季节性波动将延续 -

终端需求减少预期增强 螺纹钢期价重心下移

终端需求减少预期增强 螺纹钢期价重心下移 -

北方运煤港口询货客户增多 民用电负荷提高

北方运煤港口询货客户增多 民用电负荷提高 -

神华下调外购煤价格 煤价下行趋势暂时难改

神华下调外购煤价格 煤价下行趋势暂时难改 -

ZC2205合约偏弱运行 短期动力煤市场支撑较弱

ZC2205合约偏弱运行 短期动力煤市场支撑较弱 -

螺纹钢总库存521万吨 周产量环比回升

螺纹钢总库存521万吨 周产量环比回升 -

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小 -

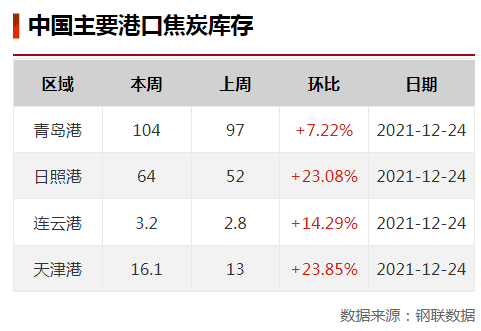

钢厂复产预期较强 焦炭市场表现分化

钢厂复产预期较强 焦炭市场表现分化 -

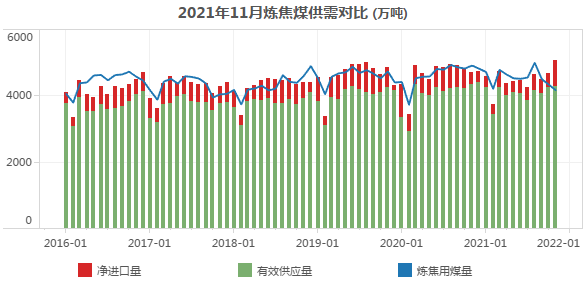

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧 -

坑口煤价延续跌势 动力煤市场供需两弱

坑口煤价延续跌势 动力煤市场供需两弱

热点图集

- 苯乙烯产能不断增加 短期市场看空情绪缓解

-

天风证券:钢企高盈利或成常态,钢铁板块投资机会显

天风证券:钢企高盈利或成常态,钢铁板块投资机会显 - 2022年河北省49个重点钢铁项目公示

-

LPG期现价格走弱 旺季需求不及预期

LPG期现价格走弱 旺季需求不及预期 - 吉林:空气质量创有监测记录以来最好水平

- 中国北疆铁路货运量创8年来新高

- 马鞍山市经信局赴长江钢铁开展产能减量置换140吨电

- 日照钢铁行业发展规划出炉

- 河南省政府工作报告大量篇幅着墨应急管理工作

- 重庆武隆区一单位食堂坍塌 </p><p>应急管理部派

- 河南探索建立村级民兵连和应急救援队伍联动机制

-

铝价不宜盲目追涨 警惕消费淡季冲高回落

铝价不宜盲目追涨 警惕消费淡季冲高回落 - 工信部:“十四五”严禁新增钢铁产能

- 海尔智家再获全球智慧家庭发明专利第一,连续六次蝉

- 2022年产业运行趋势调研报告出炉-网

- 对2022年空调市场走势的几个判断-网