全国冷轧周供应增幅放缓 下周成交下滑明显(1.7-1.14)

概述:本周全国冷轧价格延续涨跌互现行情,重心小幅上移。基本面看,冷轧产量周环比微增,厂库增加,社库延续小幅下降。市场方面,周内黑色系期货盘面震荡走强,国内钢铁现货并未同步上涨,多窄幅震荡,冷轧整体涨跌互现格局,局部区域补涨幅度较为明显。

【价格方面】

截至发稿,本周1.0mm冷轧均价为5461元/吨,环比涨14元/吨。主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价5310元/吨,周环比涨20元/吨;上海市场1.0mm宝钢青山冷卷报价5550元/吨,周环比跌30元/吨;广州1.0mm鞍钢冷卷报价5390元/吨,周环比涨30元/吨。

表1:本周全国冷轧市场价格变化汇总(单位:元/吨)

数据来源:

【供给方面】

监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比持平;钢厂产能利用率81.12%,周环比增加0.43%;钢厂周实际产量为82.11万吨,周环比增加0.44万吨;钢厂库存33.27万吨,周环比增加0.83万吨。

图1:冷轧产能利用率-全国分年度(%)

数据来源:

【库存方面】

13日本网监测26个城市库存,本周冷轧板卷社会库存121.29,周环比减少0.12,月环比减少0.66,年同比增加21.85。13日本网监测29个城市库存,本周冷轧板卷社会库存181.34,周环比减少0.94,月环比减少2.88,年同比增加32.07。(单位:万吨)

表2:全国区域29城冷轧板卷库存汇总(单位:万吨)

数据来源:

【重点市场阐述】

上海冷轧:本周上海冷轧现货价格整体小幅回落,商家操作以出货回笼资金为主,市场成交量整体表现一般。具体价格方面:截至发稿1.0鞍卷5440,本卷5440,鞍板5650,本板5620,青山卷5550,唐二卷5410,首卷5420,邯卷5410;1.5-2.0各大钢厂5340-5460(元/吨),整体价格较上周小幅回调30元/吨。库存方面,1月13日本网所盘上海全体仓库冷轧63.75万吨,周环比减少0.10万吨。冷热价差方面:本周热卷原料受黑色电子盘震荡上行的影响,热卷现货价格稳中偏强运行,而冷轧上涨动力不足,冷热价差本周收窄到500元/吨。市场方面,临近年底下游终端补库陆续完成,部分终端也因接单不佳提前放假,本周整体成交一般。据商家反馈,受天气和疫情的双重影响,物流速度较为缓慢,商家在途资源较多,这也是本周降库的重要因素。就下周市场而言,供应端方面,钢厂订单接单尚可,后续在途资源也将陆续到库。需求方面,临近春节,下游终端陆续停工放假,需求将逐步减弱。综合来看,预计下周上海市场冷轧板卷价格或将震荡向下运行。

乐从冷轧:本周乐从冷轧板卷价格小幅上涨。现货均价为5376元/吨,较上周上涨36元/吨。截至发稿:现1.0*1250*C鞍钢冷卷5390元/吨,1.0*1250*C柳钢冷卷5370元/吨,1.0*1250*C本浦冷卷5370元/吨。据悉,本周期货热卷价格继续大幅上行,现货热轧市场价格随之上涨,整周涨幅在90元/吨,而冷轧价格跟涨动力不足,本周仅上涨36元/吨。具体来看,期货翻红提涨市场购货信心,市场交投氛围浓厚,而随着周四期货下行,下游购货意愿稍有减弱。据贸易商反馈,下周市场或将开始陆续放假,本周下游释放部分采购需求。据调研数据显示,本周乐从冷轧板卷库存34.27万吨,较上周减少0.79万吨。另外,周四本地钢厂冷轧板卷出厂价格上调30元/吨,但是商家为出货,跟涨意愿较弱,当下操作仍以成交为主。综上所述,预计下周乐从冷轧板卷市场价格或将盘整运行。

京津冀冷轧:本周京津冀地区冷轧板卷市场价格小幅拉涨,较上周上涨20-30元/吨。随着黑色期货盘面以及原料价格的上涨,市场报价小幅跟涨,但贸易商依然以出货为主,价格可议,以出货变现为主。加之受疫情影响,运输受限,成交整体不佳。目前价格处于高位,贸易商暂无冬储意愿,近期出货情况不佳,库存处于被动累库状态。临近春节,下游商家按需采购为主,对后市多持观望心态,价格上涨动力不足。本周京津冀地区冷轧板卷市场价格小幅拉涨,较上周上涨20-30元/吨。随着黑色期货盘面以及原料价格的上涨,市场报价小幅跟涨,但贸易商依然以出货为主,价格可议,以出货变现为主。加之受疫情影响,运输受限,成交整体不佳。目前价格处于高位,贸易商暂无冬储意愿,近期出货情况不佳,库存处于被动累库状态。临近春节,下游商家按需采购为主,对后市多持观望心态,价格上涨动力不足。本周京津冀地区钢厂产量为25.54万吨,产能利用率为86.49%,较上周增加044%;其中唐山地区产量较上周增加0.14万吨,邯郸地区钢厂接单情况一直未有好转。本周京津冀地区钢厂产量为25.54万吨,产能利用率为86.49%,较上周增加044%;其中唐山地区产量较上周增加0.14万吨,邯郸地区钢厂接单情况一直未有好转。展望下周,社库方面,本周天津地区社库为4.13万吨,较上周增加0.23万吨。京津冀地区厂库较上周增加0.29万吨,整体库存小幅增加,呈现被动累库状态。心态方面,随着黑色期货盘面好转,对现货有一定的带动作用,但影响有限,加之疫情影响运输受限,市场基本处于半休市状态,交投氛围惨淡。需求方面,本周成交偏弱,临近春节,下游采购意愿较低,按需采购为主。综合来看,预计下周京津冀冷轧卷板市场价格震荡调整运行为主。

展望下周,笔者预计国内冷轧价格震荡趋弱运行,成交下滑明显。供给端看,周内钢厂产量维持正常,下周冷轧供应仍有或有小幅增量可,鞍钢莆田检修完毕后恢复生产;库存看,周内钢材库存累库幅度有所增加,下周冷轧库存总量也随之增加;心态方面,随着黑色期货盘面好转,对现货虽有一定的带动作用,但影响有限,加之疫情影响运输受限,市场基本处于半休市状态,交投氛围惨淡。需求方面,本周成交偏弱,临近春节,陆续进入放假时间,下游采购意愿较低。因此,笔者预计下周国内冷轧价格震荡趋弱运行。

相关推荐

-

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好 -

电厂采购需求稀少 动力煤涨价难有持续

电厂采购需求稀少 动力煤涨价难有持续 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

煤炭主产区价格延续涨势 动力煤观望为主

煤炭主产区价格延续涨势 动力煤观望为主 -

炉料期现货价格走高 螺纹钢期价延续反弹

炉料期现货价格走高 螺纹钢期价延续反弹 -

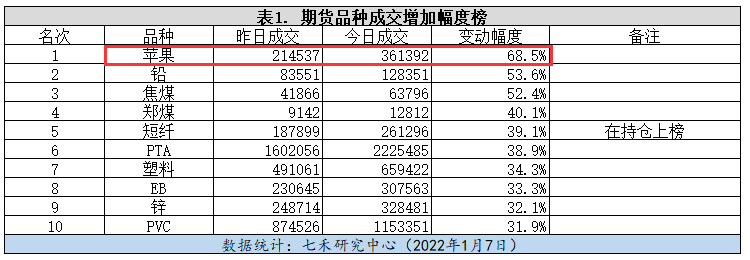

苹果期货市场价格强势反弹 优果产量下降

苹果期货市场价格强势反弹 优果产量下降 -

PTA期货价格重心上移 原油价格难破前高

PTA期货价格重心上移 原油价格难破前高 -

国际油价涨势明显受阻 产油国产量增幅放缓

国际油价涨势明显受阻 产油国产量增幅放缓 -

南美大豆产量低于预期 豆粕整体维持偏强走势

南美大豆产量低于预期 豆粕整体维持偏强走势 -

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加 -

期螺2205合约震荡偏强 钢材铁矿期货飘红

期螺2205合约震荡偏强 钢材铁矿期货飘红 -

煤价止跌反弹 港口交易活跃度提升

煤价止跌反弹 港口交易活跃度提升 -

ZC2205合约探低回升 国内动力煤现货价格上涨

ZC2205合约探低回升 国内动力煤现货价格上涨 -

建材市场价格暂稳运行 铁矿石期货跌逾2%

建材市场价格暂稳运行 铁矿石期货跌逾2% -

低卡煤采购增加 询货问价客户增多

低卡煤采购增加 询货问价客户增多 -

各煤种价格延续涨势 整体看焦煤供需向好

各煤种价格延续涨势 整体看焦煤供需向好

热点图集

-

全国冷轧周供应增幅放缓 下周成交下滑明显(1.7-1.14)

全国冷轧周供应增幅放缓 下周成交下滑明显(1.7-1.14) - 全国建筑钢材震荡有涨(1.7-1.14)

- 中国家电行业进入弱周期,家居家装融合成方向

- [库存看市场]库存维持增势,钢价整体抗跌资讯

- 桥水Patterson:看涨中国债券和股票

- 美股三大指数小幅上涨 热门中概股延续强势

- 华晨中国:沈阳中院已受理华晨雷诺金杯汽车的重整申

- 接手汉腾二期工厂后再接盘汉龙? 长城汽车扩张逻辑

- 花了几百个亿!许家印的“第一辆车” 终于来了!

- 禹洲集团:2022年到期的两笔优先票据开始交换要约

- 2021年12月份皮卡市场销售5.9万辆,同比增长21.5%

- 陕西煤业:12月煤炭销量同比增长27.52%

- 亚信科技(01675)宣布收购艾瑞咨询 持续加码数字化

- 2021保费增长超20% 众安(06060)步入高质量发展坚守

- 积木集团(08187.HK):林伟雄辞任独立非执行董事

- 旅游板块跌幅居前 上海暂停跨省团队旅游及“机票+