如何看待二月份钢材市场?

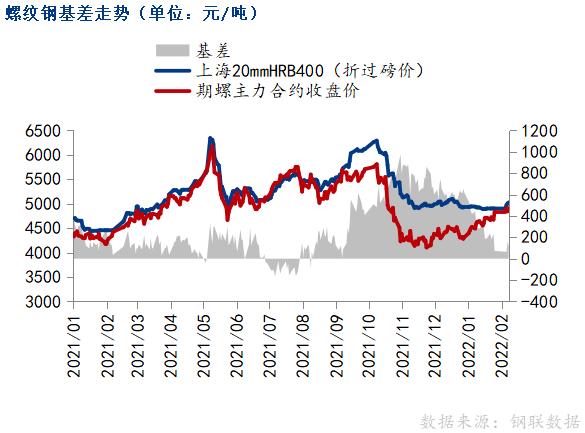

春节后,钢市迎来虎年开门红,短短两三天内实现了期现同涨的局面,现货普遍上涨100-230元不等,就品种而言,唐山钢坯、带钢、多地螺卷涨幅都在150元以上,北京螺纹涨了200多元。这种情况下,市场情绪又被调动,看涨占据主流。那么价格会不会一直涨?有钢友说螺纹看到5200,如果是期货到5300,也不是没可能,4900到5200,300点两根K线就能发挥了。问题是没到该怎么办?到了5200了,该怎么办?今天捋一捋对2月份市场的看法。 缺乏需求下预期行情 毕竟刚过完年,天气+冬奥+秋冬季限停期未过以及农民工未完全返工等因素,市场需求不能完全释放。至于雄安开工仪式等等,不排除重点项目以及春节期间未停工的项目仍在持续,但总体上的开工情况,2月份就是正常的淡季。在缺乏有效需求释放的情况下,预期是好的,政策利好、需求向好,从资本的角度抓紧时间把预期的行情提前兑现,快拉快涨符合当前节奏。北方市场元宵节前是难有成交,很难做到正常开市,行情即便大了一点,没有需求跟进,终究不踏实。 此外,盘面年前拉得很高,节后一开始继续高位震荡,然后看现货反应,现货终究还是看需求反应,也不排除现货在需求没启动下短期反复高位震荡。 钢贸商冬储情况明显分化 今年建材冬储市场有哪些特点呢?海通期货黑色系研究员邱怡宏认为,一是呈前冷后热态势,前后反差较大;二是贸易商冬储分化现象较为严重,江苏、山东、河南等地的冬储市场情绪相对较高。今年钢材整体冬储价格高于去年,华中三省冬储成本较去年提高300—400元/吨,陕西地区冬储启动价较去年高出近500元/吨,市场价格偏高,使得本季冬储开始阶段市场“恐高情绪”极其低迷。但随着需求预期的发酵,冬储市场也迅速升温,主要现货价格与冬储价格价差逐渐扩大,相当于钢企加大了优惠力度,进而提振了贸易商的积极性。但从调研的反馈看,下游刚需企业的冬储热情并未受到明显带动,因此淡季需求依然表现不佳。且之前随着春节假期临近,市场上商家陆续进入休假模式,冬储资源到货加速,社会库存累库速度明显加快。 河南钢贸商李先生表示,1月份其所在企业择机冬储了1万多吨,不过贸易商在春节前一周就已经放假,后市的价格如何得看春节期间的诸多影响因素。“不过我很看好节后钢材的需求。”李先生说。 中辉期货黑色系研究员杜鹏表示,因冬储价格较去年上升,浙江地区商家形成了轻仓共识,且2022年亚运会将在杭州召开,目前大量前期建设项目进入收尾阶段,区域内需求量下降,因此贸易商冬储积极性一般。西南地区贸易商冬储积极性较高,主动冬储比例占七成,被动冬储企业占比不足一成,其余则明确表示不冬储。西北地区冬储积极性较高,主动冬储比例近八成,被动冬储比例不足两成,仅5%的商户明确表示不冬储。其中锁价为主要的结算模式,大部分商户对节后钢材价格抱有上涨预期。山东样本企业冬储总量约108.5万吨,其中本地钢厂资源78.9万吨,外来钢厂资源29.6万吨,和前一年相比,冬储总量和本地资源占比都出现明显下滑,钢贸商冬储的心态谨慎乐观。 “以上的统计样本并不全面,但已涵盖全国大部分地区,从反馈情况看,今年冬储价格较去年上升,商户成本增加,冬储心态谨慎。西部地区主动冬储比例较高,而东部地区持平于往年或略微下降,钢贸商对节后市场持谨慎乐观态度。”杜鹏说。 市场预期供需双弱格局延续 “目前钢材市场整体仍维持供需双弱格局,因假期等因素影响,节前高炉端钢厂生产恢复阻力逐步加大,短流程生产在低利润情况下已进入加速下滑通道,整体产量维持低位。”邱怡宏说。 一位现货企业人士表示,春节前下游工地陆续进入假期模式,开工呈周期性下滑,且随着时间的推移,需求淡季表征愈发凸显,建材成交和表观消费走弱速度逐步加快,螺纹钢社会库存的累库幅度也相应有所加快,供需增速差逐步走扩,短期钢材价格承压。节后钢材市场迎来“开门红”,现货市场“涨声一片”。 “从历史规律看,螺纹钢社会库存通常会在3月初达到峰值,今年累库周期应该属于历年中历时偏短的一轮,且当前累库速度和幅度同比前两年均未超预期,因此从当前情况看,累库压力整体可控,这也是近期螺纹钢价格仍维持近三个月高位的重要原因。”邱怡宏说。 杜鹏表示,在去年12月至今年1月份的行情中,尽管正处于季节性需求淡季,但成材价格仍振荡偏强运行,其主要原因是市场对未来的乐观预期。节前市场普遍认为春节后下游会迎来“小阳春”,且随着信贷环境逐渐改善,贷款批复速度加快,货币供应量增加,市场需求有望实现“金三银四”,这也符合自去年四季度地产市场触底回升的趋势。但需要注意的是,需求端的情况至少要到3月份才能显现,但地产市场是否如愿转暖,回升的力度是否达到预期仍是未知数,届时将对成材价格造成实质性影响,甚至影响年中或下半年钢价的走势。 2月份钢价如何演绎? 大方向、大格调都是清晰的,稳经济下宏观产业是利多的,但经济的下行压力也是显而易见的。稳增长与重要原燃料价格充满了矛盾但也必须需要平衡。就产业面本身而言,需求能不能跟上,或者是如预期启动,这是最核心的。没有启动之前,围绕预期的行情,可大可小,都是正常的。节后库存变化对市场心态影响较大。目前螺纹连续五周累库,年后库存高点和拐点,以及库存变化速度,对市场是很重要的参考指标,如果数据比较利好,可能对行情推波助澜,反之,真正需求起来空档期之前,有回调可能。冬储资源大部分能获利,何时了结,这要看预期与现实矛盾大不大,越小,可能在低于往年的库存环境下越往后拖,否则,可能提前抛售。 总体上,2月份仍然是供给影响大于需求、政策预期影响大于实际,资金、市场心态、库存变化共同决定行情变动,也不排除先涨后跌的可能。注意节奏吧,如果3月上旬前螺纹现货到5000之上,则不是好事,欲速则不达。

相关推荐

-

EMBA是什么意思?EMBA校友通讯录有什么用?

EMBA是什么意思?EMBA校友通讯录有什么用? -

何瑞格栅是什么意思?安装在车身的哪个位置?

何瑞格栅是什么意思?安装在车身的哪个位置? -

盐城工学院天空教室注册邮箱密码忘了怎么办?

盐城工学院天空教室注册邮箱密码忘了怎么办? -

动力煤供应量未现明显提升 市场交易活跃度较低

动力煤供应量未现明显提升 市场交易活跃度较低 -

河北唐山等多地钢厂限产加严 螺纹钢市场局部小涨

河北唐山等多地钢厂限产加严 螺纹钢市场局部小涨 -

国内建筑钢材价格小幅上涨 铁矿石大跌近6%

国内建筑钢材价格小幅上涨 铁矿石大跌近6% -

钢厂采购恢复致库存微降 铁矿石市场情绪转弱

钢厂采购恢复致库存微降 铁矿石市场情绪转弱 -

北方部分钢厂提二轮降价 焦炭市场现供需双弱

北方部分钢厂提二轮降价 焦炭市场现供需双弱 -

焦煤煤矿现不同程度库存积累 建议逢低试多为主

焦煤煤矿现不同程度库存积累 建议逢低试多为主 -

炼焦煤主产地煤矿复产进度较快 焦煤逢低试多为主

炼焦煤主产地煤矿复产进度较快 焦煤逢低试多为主 -

北方港煤炭库存下降 动力煤煤价大幅上行

北方港煤炭库存下降 动力煤煤价大幅上行 -

铁矿石2205合约强势上涨 国内多数商品期货价格拉涨

铁矿石2205合约强势上涨 国内多数商品期货价格拉涨 -

节后焦煤存一定回调可能 2月进口焦煤将大幅下降

节后焦煤存一定回调可能 2月进口焦煤将大幅下降 -

进口煤市场活跃度提升 贸易商询货问价增多

进口煤市场活跃度提升 贸易商询货问价增多 -

部分优质低硫煤种供应紧缺 力争秦港存煤日均增加20

部分优质低硫煤种供应紧缺 力争秦港存煤日均增加20 -

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元

热点图集

-

如何看待二月份钢材市场?

如何看待二月份钢材市场? - 快讯:1月挖掘机销量15607台,同比下降20.4%

- 兰格预测:“强预期”加快落地 钢市维持震荡上涨

- 淡水河谷:2022年底铁矿石年产能有望达到3.7亿吨

- 1月挖掘机销量15607台,同比下降20.4%

- 11日期螺收盘4905跌0.02%

- 2月11日中钢网期货日报:供应需求未打开,预计期螺

- 河北省生态环境厅公布2022年2月中旬全省空气质量预

- 券商晨会精华:社融超预期 银行股否极泰来 中美股

- 兰格钢铁:节后社库“飙升” 建材猛板材快

- 1月装载机销量7598台,同比下降14.8%

- 2月11日中钢网钢市新闻联播,钢铁新鲜事!

- 驻国家发改委纪检监察组强化能源保供监督

- 【机械行业】1月份挖掘机销量15607台 同比下降20.4%

- 创维数字:VR方面目前已上市三大系列的产品

- 广发证券点评1月金融数据:继续看好银行板块超额收