预测:下周钢价走势已定!

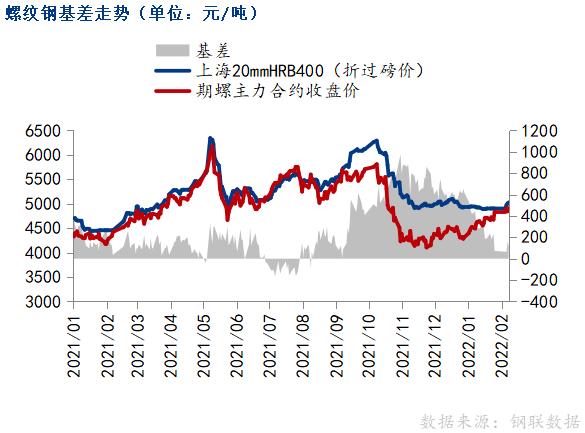

伴随着春节气氛的逐步褪去,各地正在陆续复工。春暖大地,万物复苏。尽管在北方限产、原材料价格管控等的制约中,钢市行情有些纠结,但宏观政策稳健发力,下游需求必将复苏,欲详情了解,请继续往后看…… ---行情早知道,快用中钢网APP--- 一、现货市场方面 建筑钢材:逐步上涨 本周建材市场价格整体偏强运行。市场库存低位利好钢价,贸易商出货压力较小。原料端价格受到管控,震荡回调,市场情绪不佳。同时,下游市场多数工地还未开工,终端成交寥寥。目前钢厂挺价意愿较强,贸易商低价出货意愿不高,预计下周建材市场价格先下后上震荡上行。 热轧板卷:震荡上涨 本周全国热卷市场主流偏强运行。年后首个工作日,期卷持红上行,提振现货市场心态,少部分开市商户价格直接拉涨超百元,但是终端需求仍未复苏,上涨持续性不足,周三周四涨势放缓,成交亦趋缓,库存减仓力度大幅下降。目前下游终端尚未完全开工,需求有待复苏,市场于正月十五以后可恢复正常,预计下周热卷市场先弱后强总体向上调整。 中厚板:逐步上行 本周全国中板市场逐步上行。年后首个工作周,钢厂普遍对后市预期向好,调价积极上行,周初市场春节气氛浓厚,贸易商以拜年问候为主,无心出货,华东、华南地区涨幅明显,主因钢厂价推动;由于需求尚未复苏,周中市价续涨乏力,以稳为主,华北需求陆续复苏,但市场终端复工进度缓慢,叠加宏观面对原料价格调控,高位心态不佳,整体成交表现不足。库存和表观需求小幅增加,实际产量较上周有所减少。整体成交略有回暖,下周下游较之前采购力度可能会趋强,预计下周中厚板市场价格逐步上调运行。 带钢:震荡上涨 本周全国带钢震荡上涨,整体成交未见放量。随着宏观政策面有意抑制矿价,市场炒涨情绪逐渐降温,黑色市场重新回归基本面。考虑到节后工地逐渐开工,终端用户即将开启一波采购潮,叠加华北钢厂复工受限,商家挺价意愿较浓,预计下周带钢价格仍将涨多跌少,稳中偏强调整。 型材:逐步上调 本周国内型市偏强运行。一方面国家虽用政策手段宏观预期超期,但鉴于休市复工初期,多并未真正落实实施,终端需求没有跟上,钢贸商库存积压现象明显。另一方面,冬奥会限产仍将持续,唐山调坯轧材厂开工情绪相对较低,现多是消耗前期库存,成品库存对型价形成有力支撑。综上,预计下周型价稳中窄幅上调。 管材:稳中上调 本周管材市场大幅上行,交投一般。春节期间多数管坯生产企业停产检修,管坯资源相对偏紧,管坯需求尚可,无缝管成本继续上移,管厂资源偏紧,挺价意愿偏强,无缝管厂陆续开工,但仍有未开市部分厂商。由于开工前期补涨偏多,市场交投情况先扬后抑,原料稳价管控下,成本涨势有限,下游贸易商由积极转为谨慎,终端、工程需求暂未完全开启。预计下周管材市场稳中小涨调整。 二、原料市场方面 铁矿石:稳中偏强 本周铁矿石市场价格稳中偏强运行。外矿受政策管控高矿价叠加北方限产严格影响,临近周末出现下跌行情,钢厂节后补库刚需,集中趁势低价成交。现钢坯高位和成材利润保持以及需求增加,矿价仍处于易涨难跌的状态,需密切关注宏观层面的调控措施出台。国产矿市场方面,整体处于供需两弱局面,资源短缺矿选持货高要明显,但钢企限产需求受限,对高价接受度低,市场显僵持以观望为主。预计下周矿价格稳中个涨偏强运行。 焦炭:稳中偏弱 本周国内焦炭市场稳中偏弱运行。供应方面,受冬奥会环保政策影响,部分焦企限产加严。当前焦企不同程度累库,多以积极出货为主。需求方面,受环保政策影响,山东、河南、河北地区部分钢厂接到临时性限产通知,钢厂限产幅度再次加码,部分钢厂焦炭库存处合理偏高水平,部分钢厂控制到货,对焦炭需求持续走弱。港口方面,受期货盘面及现货市场价格下行影响,港口看跌情绪明显,贸易商多数暂无集港意向,预计下周焦炭市场延续偏弱运行。 废钢:稳中偏强 本周全国废钢稳中偏强。钢坯成品端走高,节后整体废钢需求增加,废钢价格也不同幅度增涨,然受各方面因素影响,涨价不会持续太久,且幅度受限,政策影响下,不确定性太高,预计下周废钢市场稳中偏强。 生铁:部分上调 本周生铁市场报价上调。节后部分铁厂停产或推迟复产时间,另有铁厂检修,市场供应减少,叠加库存偏低,加之矿石价格走高,各地铁厂报价陆续走高。随着第二轮提降200落地、矿石趋弱,成本支撑减弱,对生铁涨势有所抑制,不过各地铁厂库存不大,对生铁有所支撑,铁厂报价维稳为主。短期原料走势仍趋弱,后期生铁供应或增加,不过随下游开工增加,需求将逐渐恢复,加之各地铁厂库存不大,部分地区甚至资源偏紧,对铁价有支撑,预计下周生铁市场价格主稳个调。 三、影响因素有几点 1、中钢协:依法强化铁矿市场监管,坚定维护市场公平秩序 针对近期铁矿石价格出现非正常异动的情况,国家发展改革委、市场监管总局近日联合约谈有关铁矿石资讯企业,并将派出联合调研组,赴部分商品交易所、重点港口开展铁矿石市场监管调研,而且将会进一步采取措施,维护市场正常秩序。这些措施的实施表明了政府市场监管部门对维护市场秩序、遏制市场炒作、促进市场公平的坚定立场和态度,必将对产业链供应链稳定运行和健康发展起到积极作用。 2、1月挖掘机销量15607台,同比下降20.4% 据中国工程机械工业协会对26家挖掘机制造企业统计,2022年1月销售各类挖掘机15607台,同比下降20.4%。其中,国内8282台,同比下降48.3%;出口7325台,同比增长105%。 3、本周钢材产量降,表观消费升,螺纹钢累库幅度明显下降 本周,五大品种钢材产量870.42万吨,环比减少24.03万吨。钢材表观消费量591.03万吨,环比增加30.88万吨。钢材总库存量2189.67万吨,环比增加159.65万吨。其中,钢厂库存量652.54万吨,环比增加12.2万吨;钢材社会库存量1537.13万吨,环比增加147.45万吨。螺纹钢产量244万吨,周环比降12万吨。库存方面,螺纹钢总库存1110万吨,周环比增90万吨。需求方面,螺纹钢周表观消费154万吨,周环比增210万吨。螺纹钢周产量大降,表观消费回升,累库幅度明显下降。 四、综合观点 伴随着春节远去的脚步,钢市需求将逐步打开。在北方冬奥会限产、社会库存较同期低位、宏观稳增长预期的共同支撑下,黑色板块仍有较强韧性。下游终端市场预计正月十五以后可恢复正常,各地密集公布的重大项目有望陆续落实,推动钢市需求走强,但受期货周末下挫,原料支撑偏弱的情况下,预计下周钢材现货市场先弱后强稳中向上调整,均价涨幅在30-50元/吨。

关键词:

相关推荐

-

EMBA是什么意思?EMBA校友通讯录有什么用?

EMBA是什么意思?EMBA校友通讯录有什么用? -

何瑞格栅是什么意思?安装在车身的哪个位置?

何瑞格栅是什么意思?安装在车身的哪个位置? -

盐城工学院天空教室注册邮箱密码忘了怎么办?

盐城工学院天空教室注册邮箱密码忘了怎么办? -

动力煤供应量未现明显提升 市场交易活跃度较低

动力煤供应量未现明显提升 市场交易活跃度较低 -

河北唐山等多地钢厂限产加严 螺纹钢市场局部小涨

河北唐山等多地钢厂限产加严 螺纹钢市场局部小涨 -

国内建筑钢材价格小幅上涨 铁矿石大跌近6%

国内建筑钢材价格小幅上涨 铁矿石大跌近6% -

钢厂采购恢复致库存微降 铁矿石市场情绪转弱

钢厂采购恢复致库存微降 铁矿石市场情绪转弱 -

北方部分钢厂提二轮降价 焦炭市场现供需双弱

北方部分钢厂提二轮降价 焦炭市场现供需双弱 -

焦煤煤矿现不同程度库存积累 建议逢低试多为主

焦煤煤矿现不同程度库存积累 建议逢低试多为主 -

炼焦煤主产地煤矿复产进度较快 焦煤逢低试多为主

炼焦煤主产地煤矿复产进度较快 焦煤逢低试多为主 -

北方港煤炭库存下降 动力煤煤价大幅上行

北方港煤炭库存下降 动力煤煤价大幅上行 -

铁矿石2205合约强势上涨 国内多数商品期货价格拉涨

铁矿石2205合约强势上涨 国内多数商品期货价格拉涨 -

节后焦煤存一定回调可能 2月进口焦煤将大幅下降

节后焦煤存一定回调可能 2月进口焦煤将大幅下降 -

进口煤市场活跃度提升 贸易商询货问价增多

进口煤市场活跃度提升 贸易商询货问价增多 -

部分优质低硫煤种供应紧缺 力争秦港存煤日均增加20

部分优质低硫煤种供应紧缺 力争秦港存煤日均增加20 -

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元

热点图集

-

预测:下周钢价走势已定!

预测:下周钢价走势已定! - 大摩:升新天绿色能源、中广核新能源目标价,料两者

- Mysteel午报:钢价普遍上涨,唐山钢坯上调50元

- 快讯:12日山东永安昊宇无缝管出厂价上调100

- 中内协:2021年工程机械用柴油机销量105万台,同比

- 多部门密集发声,集中整治“疯狂的石头”,铁矿石内

- 醉驾!又有上市公司董事出事 细数这些年因酒驾被刑

- 快讯:11日铁矿石普指150.15跌3.5 MB指数149.3跌3.51

- 12日唐山迁安部分普方坯资源稳4740含税出厂

- 发改委、市场监管总局将开展铁矿石市场联合监管调研

- 中内协:2021年工程机械用柴油机销量105万台,同比

- 200亿元市场崛起!有人两年开近50家店!客单价高达5

- 赣锋锂业:Cauchari-Olaroz预计2022年下半年投产

- 赣锋锂业:阿根廷盐湖预计在2022年下半年投产

- 赣锋锂业:公司在智利没有锂矿

- 赣锋锂业:墨西哥政府已经批准赣锋锂业对Bacanora