花生期货行情走出V形反转形态 国产花生处于价值洼地

未来一到两周,本年度的花生种植工作将全部完成,届时市场将确认新作花生种植面积的增减幅度,并聚焦后期产区新作花生长势。在新作花生种植面积减少的预期下,供给端已经不允许单产出现任何损失。

近期,花生期货行情表现亮眼。期货盘面价格跟随现货步伐一改此前的颓势,突破了延续约两个月的振荡区间,走出一波比较流畅的上涨行情。

油厂收购意愿超出预期

本年度国产新作花生上市以后,压榨行业的收购节奏相对稳定,但是跟往年同期相比进度偏慢。花生不耐高温存储,按照花生现货市场传统的销售习惯,5月底之前,大多数油料库存需要转移到终端企业进行深加工或者暂存到冷库,否则会影响品质。进入4月以后,手里仍有余货的农户和贸易商不得不提高出售速度,加之中游贸易商有落袋为安的心理,现货市场曾一度出现“踩踏式”的抛售压力,造成花生现货价格快速回落。

然而,4月下旬以后,大型油厂不仅没有像此前多数贸易商预期的那样放慢收购速度,而是一边保持着正常的收购节奏,一边跟随市场不断上调结算价。贸易商预期与现实的偏差被快速扭转,花生期货行情也随之走出了V形反转形态。

国产花生处于价值洼地

截至目前,大型花生压榨企业对国产油料花生的收购仍在持续。据相关机构统计,部分头部企业的累计收购量已经略微超过去年同期水平。不过,由于今年上半年进口花生和花生油到港量出现较大幅度的同比下滑,行业原料采购总计划量可能还存在缺口。

从比较成本的角度来看,国产油料花生当前的价格可能仍然处于价值洼地——对比进口花生、进口花生油和国产花生原料,压榨企业采购国产花生的性价比最划算。受国际市场油料和植物油价格持续上涨、价格高企的影响,今年进口花生和花生油成本一直居高不下,议价空间非常有限。目前,国内港口进口苏丹花生的报价已经超过9000元/吨,高于国内普通油料花生的收购结算价。此外,进口花生产地疫情延续对运力和物流造成负面影响,导致部分订单执行和到港出现延迟,部分订单甚至由于无法按时交付出现了违约情况。

新作面积可能出现下滑

现在压榨企业对国产油料的收购已经接近尾声,各家工厂陆续停收,进口花生也以执行前期已经锁定价格的订单为主,新增订单数量寥寥。随着2021/2022年度的最后一个PK204合约交割工作顺利完成,当前主力PK210合约的定价逻辑也从现货市场行情变化对定价基础的影响,逐渐转移至今年秋季新作开秤后风险升水的评估上,主要包括供给端的面积确定和远期单产的动态预估两个方面。

目前,产业普遍预期2022/2023年度国产新作花生种植面积将出现显著的下滑,主要原因包括以下几个方面:一是上一年度秋季新作花生收获期间,华北和东北大部地区降水持续偏多,部分淹水地块出现产量损失,部分尚可勉强收获的区域非常泥泞,无法使用大型自动化机械进行收获作业,只能人工收获,费时费力;二是受上游需求低迷的影响,上一年度花生上市后很长一段时间价格处于近几年来的低位,部分有回笼资金需求的农户在春节前勉强出售了大部分收成,兑现的收益并不理想;三是今年华北和东北主产区竞争作物如玉米、大豆等现货价格和种植补贴水平较高,种植其他作物比花生的预期收益更乐观。

受4—5月北方大部地区持续低温的影响,今年春播花生的播种进度有所推迟。最新的气候监测模型显示,目前山东和河南部分地区的墒情已经处于“特旱”和“重旱”级别,辽宁部分地区墒情处于“重旱”和“中旱”级别,这对夏播麦茬花生的播种和出苗也构成一定的负面影响。

本年度的花生种植工作将在未来一周到两周时间内全部完成,届时市场将确认新作花生的种植面积增减幅度,并将聚焦后期产区天气的变化及其新作花生长势的影响。我们需要密切跟踪后期产区天气的变化。在新作种植面积减少的预期下,国产新作的供给端已经不允许单产出现任何损失。

相关推荐

- 花生期货行情走出V形反转形态 国产花生处于价值洼地

-

短期铜供应恢复偏慢 铜价反弹动能明显不足

短期铜供应恢复偏慢 铜价反弹动能明显不足 -

需求利好兑现 尿素期价短期以宽幅振荡为主

需求利好兑现 尿素期价短期以宽幅振荡为主 -

1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6%

1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6% -

钱江摩托发布定增预案 拟向吉利迈捷发行股票不超58

钱江摩托发布定增预案 拟向吉利迈捷发行股票不超58 -

粤开证券百亿级别定增终止 资本金补充落空

粤开证券百亿级别定增终止 资本金补充落空 -

大股东再增持!中远海控一季度又赚276亿元

大股东再增持!中远海控一季度又赚276亿元 -

果味饮品被指虚假宣传 香雪制药子公司被罚25万元

果味饮品被指虚假宣传 香雪制药子公司被罚25万元 -

从首富变成“首负” 河化股份熊续强仍在艰难渡劫

从首富变成“首负” 河化股份熊续强仍在艰难渡劫 -

一季度短债基金规模激增逾1000亿元 超九成产品斩获

一季度短债基金规模激增逾1000亿元 超九成产品斩获 -

美股盘前跌超27%!阿里、网易等中概股将陆续发布业绩

美股盘前跌超27%!阿里、网易等中概股将陆续发布业绩 -

协鑫集成与彩虹新能源订立战略合作协议 总金额20.2

协鑫集成与彩虹新能源订立战略合作协议 总金额20.2 -

5月以来平均发行份额14.01亿份 本周37只新基金计划发行

5月以来平均发行份额14.01亿份 本周37只新基金计划发行 -

50.39亿元!山东国信挂牌出售富国基金16.675%股权

50.39亿元!山东国信挂牌出售富国基金16.675%股权 -

跨境数字营销提供商力盟科技赴港递交招股书 广发融

跨境数字营销提供商力盟科技赴港递交招股书 广发融 -

凹凸科技董事会已收到初步非约束性建议书 收购公司

凹凸科技董事会已收到初步非约束性建议书 收购公司

热点图集

- 花生期货行情走出V形反转形态 国产花生处于价值洼地

- 短期铜供应恢复偏慢 铜价反弹动能明显不足

-

曙光股份股价一个月内遭遇腰斩,股民呼吁“赶走野蛮

曙光股份股价一个月内遭遇腰斩,股民呼吁“赶走野蛮 - 需求利好兑现 尿素期价短期以宽幅振荡为主

- 六月份环渤海港口库存回升 煤炭市场保持平稳运行

- 【行业资讯】六月中下旬煤炭市场将迎供需两旺

- 共促中日合作共享发展商机 广西与日本在穗企业举行

-

广西贸促会:全国贸促系统成立首个RCEP推广实施中心

广西贸促会:全国贸促系统成立首个RCEP推广实施中心 -

【创文明城市】柳州市鱼峰区“城市轻骑兵”引领社会

【创文明城市】柳州市鱼峰区“城市轻骑兵”引领社会 -

北京现代名图纯电动车 安全性能讲解

北京现代名图纯电动车 安全性能讲解 -

广西自治区市场监管局:正式启动广西计量智慧监管系

广西自治区市场监管局:正式启动广西计量智慧监管系 - 1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6%

-

1.63亿元!A股公司博实股份与中国石化签订商务合同

1.63亿元!A股公司博实股份与中国石化签订商务合同 -

首家引入战略投资者的银行理财子公司!招银理财完成

首家引入战略投资者的银行理财子公司!招银理财完成 -

A股公司徐家汇发布股票交易异常波动公告 暂未发生

A股公司徐家汇发布股票交易异常波动公告 暂未发生 -

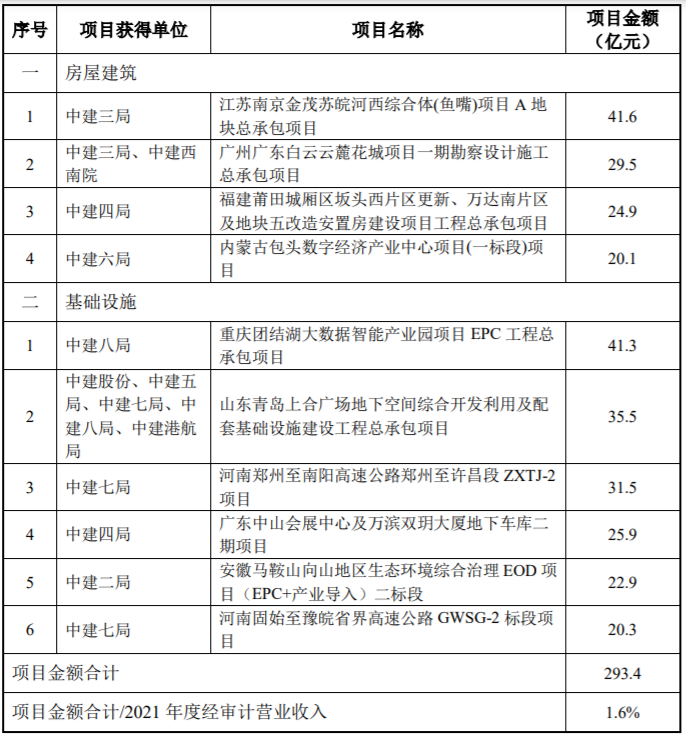

A股公司中国建筑发布10个重大项目 合计金额达293.4亿元

A股公司中国建筑发布10个重大项目 合计金额达293.4亿元