能源价格大幅上涨 中下游普遍现成本压力

来源:期货日报 • 2021-10-18 15:54:49

10月15日,隔夜、1周、1月、3月期Shibor分别下跌4.10、6.60、0.08、0.08个基点,报收2.0650%、2.1320%、2.3582%、2.4222%;2周期Shibor大跌15.50个基点,报收2.4500%;1年期Shibor微升0.15个基点,报收2.7265%;6月、9月期Shibor保持2.4980%、2.6530%不变。

公开市场操作方面,由于节日效应,上周6个工作日央行每日逆回购100亿元,累计600亿元,到期5100亿元,整体净回笼资金4500亿元。上周五央行进行了5000亿元规模的MLF操作,1年期利率维持在2.95%,引导利率维持不变。从央行的角度看,下半年开始克制货币投放,基本维持与GDP一致的节奏,9月末M2同比为8.3%,较上月末高0.1个百分点。保持货币流动性合理充裕,继续控制国内宏观杠杆率,非金融企业、政府和住户部门的杠杆率均出现不同程度下降。由于恒大事件的影响,目前国内对货币政策向房地产“宽松”的舆论有所抬头,如何维持“地价、房价”市场平稳,无疑加重了市场与政策的博弈,从而引起市场对政策的过度预期与超调的可能。经济结构方面,国内CPI与PPI剪刀差持续扩大。上游资源、能源价格大幅上涨,中下游普遍出现成本压力,经济结构性差异制约了央行的货币政策。总体看,央行在货币政策上维持克制思路。

相关推荐

-

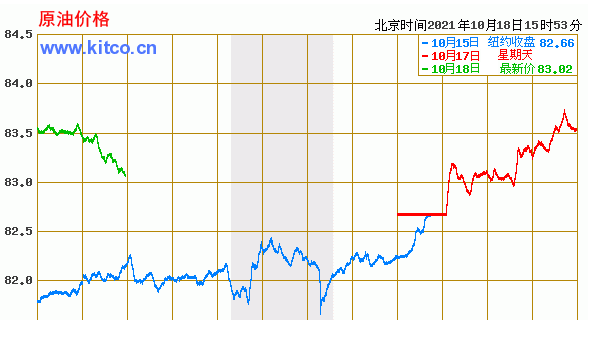

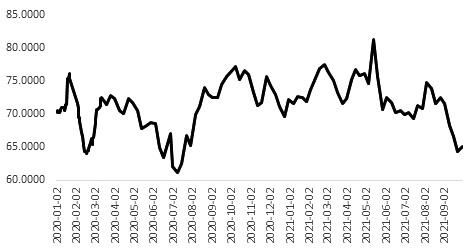

天然气价格持续上涨 原油重心继续上移

天然气价格持续上涨 原油重心继续上移 -

2022年或是行业洗牌元年 生猪价格将二次探底

2022年或是行业洗牌元年 生猪价格将二次探底 -

期指跨品种价差结构逆转 IC相对优势仍存

期指跨品种价差结构逆转 IC相对优势仍存 -

9月市场供需延续偏紧局面 煤炭价格继续上涨

9月市场供需延续偏紧局面 煤炭价格继续上涨 -

江特电机三季报跌停报收 股价累计最大涨幅达25倍

江特电机三季报跌停报收 股价累计最大涨幅达25倍 -

红日药业发布三季报业绩预告 净利润同比增长0.00%

红日药业发布三季报业绩预告 净利润同比增长0.00% -

近一月公募基金公司调研358家上市公司 涉医药制造

近一月公募基金公司调研358家上市公司 涉医药制造 -

紫金矿业发布公告 全资子公司上部矿带采选项目获许

紫金矿业发布公告 全资子公司上部矿带采选项目获许 -

甲醇行业整体陷入亏损 成本支撑坚实

甲醇行业整体陷入亏损 成本支撑坚实 -

英集芯回复科创板二轮问询 诉讼事项等引关注

英集芯回复科创板二轮问询 诉讼事项等引关注 -

斥资近百万升级域名!励普教育收购lipu.com

斥资近百万升级域名!励普教育收购lipu.com -

长江证券发布半年度业绩预告 净利润同比增长40%-60%

长江证券发布半年度业绩预告 净利润同比增长40%-60% -

江津83个项目开竣工 预计达产后年产值逾300亿元

江津83个项目开竣工 预计达产后年产值逾300亿元 -

东方今典集团董事局主席张泽保:2021年业务要再上新

东方今典集团董事局主席张泽保:2021年业务要再上新 -

郑州市委网信办一行莅临中华网河南频道参观调研

郑州市委网信办一行莅临中华网河南频道参观调研 -

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听

热点图集

-

能源价格大幅上涨 中下游普遍现成本压力

能源价格大幅上涨 中下游普遍现成本压力 -

国乾封坛酒每一滴都是极致奢华

国乾封坛酒每一滴都是极致奢华 - 天然气价格持续上涨 原油重心继续上移

- 国务院第一次全国自然灾害综合风险普查领导小组办公

- 9月家电线下市场总结-网

- 苏锡常南部高速太湖隧道正式进入沥青摊铺阶段-网

- 9月份发电同比增长4.9%资讯

- 9月份能源生产情况资讯

- 9月内燃机销量407.82万台,同比下降13%

- 20余台三一设备批量交付

- 关于郑州煤电股份有限公司告成煤矿复工复产的公告

- 商务部特派员贾舒颖赴沈阳调研拉闸限电情况

- 下一阶段我国经济将保持稳中恢复态势

- 消费旺季临近 现货煤价保持强势

- 2022年或是行业洗牌元年 生猪价格将二次探底

- 贷款前需要注意什么?通过中邮消费金融我知道了这些