黑色期货品种多上涨 铁矿石主力合约大涨逾6%

11月22日,国内钢材市场价格涨跌互现,唐山普方坯下跌30报4220元/吨。随着期货市场先扬后抑,现货市场价格涨幅收窄,商家积极出货,市场按需成交为主。

22日,黑色期货品种多上涨,铁矿石主力合约大涨逾6%。期螺主力收盘报4300,与上一交易日上涨2.28%,DIF与DEA交叉上行,RSI三线指标位于40-48,处于布林带下轨与中轨之间运行。

22日,全国6家钢厂上调建筑钢材出厂价20-50元/吨。

钢材现货市场

建筑钢材:11月22日,全国31个主要城市20mm三级抗震螺纹钢均价4754元/吨,较上个交易日上涨38元/吨。具体来看,受期螺拉涨及周末现货市场上涨带动,上午国内建筑钢材价格震荡偏强。从成交方面来看,午后期螺高位震荡,个别区域现货市场出现小幅回落,低位成交表现尚可,高位成交出货一般。预计23日国内建筑钢材价格涨势趋缓。

热轧板卷:11月22日,全国24个主要城市4.75mm热轧板卷均价4761元/吨,较上个交易日上涨32元/吨。从供应来看,多地执行采暖季限产,叠加邯郸、唐山地区钢企限产加严,另企业亏损生产积极性不高,限产稳价意愿增强,全国长流程开工低位难有提升,总体钢铁产量将维持低位。需求来看,虽然国内市场有房地产、贷款放松等消息传出,但总体依旧缺乏实质政策利好,继续边际改善动力不足。预计短期热轧板卷价格有小幅反弹的可能,但长期承压下行的空间仍然存在。

冷轧板卷:11月22日,全国24个主要城市1.0mm冷卷均价5528元/吨,较上个交易日下跌14元/吨。冷轧现货上午局部区域上调,午后随着盘面阴跌,现货市场支撑无力,价格有所回落。成交方面,上海、天津、广州等市场成交仍旧乏力,前期高价资源基本售尽,新增订单压力尚可,大部分仍低价兑现操作,情绪维持悲观。预计23日国内冷轧现货价格多窄幅震荡下调运行。

中厚板:11月22日,全国24个主要城市20mm普板均价5128元/吨,较上个交易日价格上涨22元/吨。供应层面,受北方钢厂限产影响,产量继续保持低位,但随着此轮检修结束,加上目前中板品种利润相对好于其他品种,预计未来供应或呈现缓慢回升局面。流通环节目前心态崩塌是中板补跌的主要原因,钢厂锁单价格纷纷下调抢单,但订单依旧稀缺。另外,从成本面看,若板坯价格再度下行,调坯企业成本将会继续下降,普板会继续承压,低合金-普板价差将继续扩大。综合预计23日中厚板价格暂稳运行。

原材料现货市场

进口矿:11月22日,进口矿市场小幅上行,市场交投情绪尚可,整体成交一般。据了解,部分贸易商对短期市场价格乐观,挺价情绪较浓,同时贸易商买货投机需求增加,钢厂按需采购为主。在钢厂利润好转和下游复工的消息刺激下,市场对于钢厂复产和铁矿石需求增加预期较高,但由于目前预期没有完全变成现实,短期内或以震荡为主。

焦炭:11月22日,焦炭市场偏弱运行,第7轮提降200元/吨开启。供应方面,由于环保检查以及连续多轮价格下跌的干扰,焦化厂总体开工率偏低,有主动限产意愿,供应持续走低,但由于出货不畅,有累库现象。需求方面,进入11月以来,钢材价格下降千余元,钢市低迷,钢厂面临亏损,多地钢厂发布检修消息,减少生产,同时控制焦炭采购节奏。成本方面,由于山西各煤种继续出现下调情况,焦化厂即期利润已逐渐转负为正。目前焦炭市场供需双弱,成本下跌,下游钢材市场低位震荡,短期内焦炭市场偏弱运行。

废钢:11月22日,废钢市场价格偏强运行,主流钢厂废钢价格持稳,主流市场废钢价格向上调整。废钢价格受成品材价格上行影响小幅提涨,震荡市场信心。但铁废差仍旧偏小,废钢性价比不具明显优势,考虑到焦炭价格连续七次提降,铁水成本不断压缩,废钢跌势依旧明显。预计短期内废钢市场窄幅震荡运行。

钢市供需情况

目前来看,一方面上周螺纹钢产量环比继续减少,同时当前钢厂亏损比例上升,进一步跌价意愿降低;另一方面,上周进入采暖季限产,部分区域受限产影响,螺纹钢产量继续维持相对低位;同时近期地产资金政策出现放松,一定程度缓解房地产资金难题。不过近日焦炭开启第7轮提降,焦煤仍有调整压力,短期成本支撑力不足,预计23日国内钢材价格涨势趋缓。(费斐)

相关推荐

- 黑色期货品种多上涨 铁矿石主力合约大涨逾6%

-

广陆科技发布公告 相关责任主体被出具警示函

广陆科技发布公告 相关责任主体被出具警示函 -

基康仪器发布提示性公告 拟北交所公开发行股票并上

基康仪器发布提示性公告 拟北交所公开发行股票并上 -

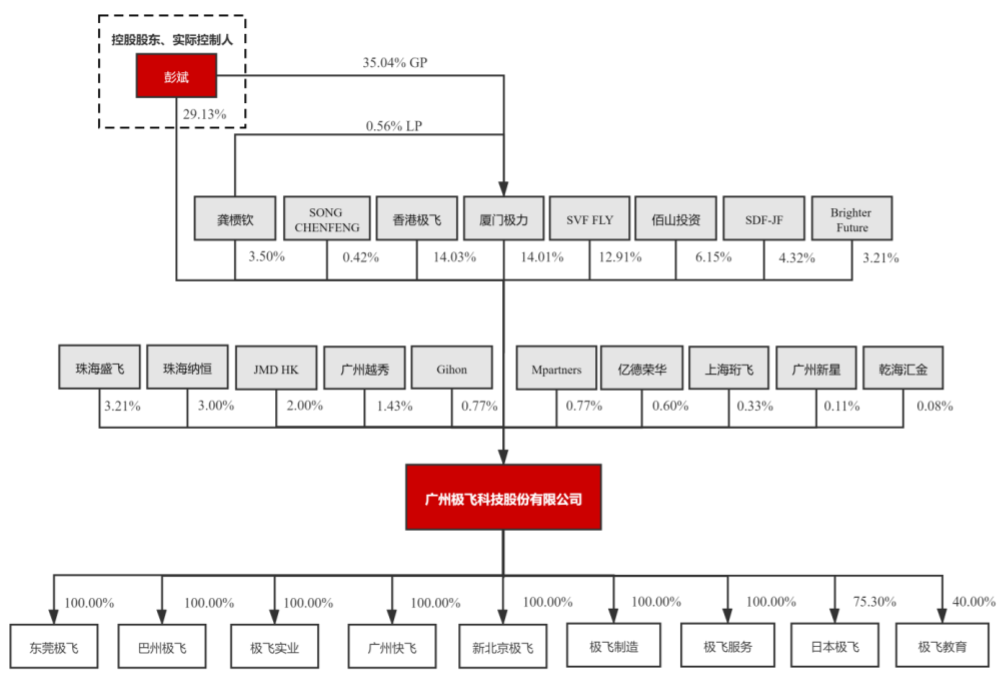

极飞科技科创板上市申请获受理 拟募资投用营销建设

极飞科技科创板上市申请获受理 拟募资投用营销建设 -

下游电厂采购积极性提升 动力煤盘面止跌企稳

下游电厂采购积极性提升 动力煤盘面止跌企稳 -

港口锰矿低位盘整 双硅产量持增

港口锰矿低位盘整 双硅产量持增 -

焦炭现货价格调降 螺纹短期提振盘面

焦炭现货价格调降 螺纹短期提振盘面 -

热卷需求大幅上行受限 钢价延续震荡

热卷需求大幅上行受限 钢价延续震荡 -

铁矿石长期供需宽松格局不改 现货易跌难涨

铁矿石长期供需宽松格局不改 现货易跌难涨 -

焦炭供需面持续宽松 焦炭市场降后趋弱运行

焦炭供需面持续宽松 焦炭市场降后趋弱运行 -

煤矿拉运车辆增多 动力煤供需进一步好转

煤矿拉运车辆增多 动力煤供需进一步好转 -

太保寿险香港公司获监管局批准 经营长期保险业务

太保寿险香港公司获监管局批准 经营长期保险业务 -

江化微发布股票发行预案 拟定增募资不超7亿元

江化微发布股票发行预案 拟定增募资不超7亿元 -

粤水电签订投资协议 拟投资光伏与储能等项目

粤水电签订投资协议 拟投资光伏与储能等项目 -

贷款利率怎么计算?年利率、月利率和日利率有什么不

贷款利率怎么计算?年利率、月利率和日利率有什么不 -

农民工“返乡潮”消失了?专家道出背后原因!

农民工“返乡潮”消失了?专家道出背后原因!

热点图集

-

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄

身体预警竟然能看出早泄?国产盐酸达泊西汀直击早泄 -

中怡康:“双11”冰箱市场零售量282万台,同比增长7

中怡康:“双11”冰箱市场零售量282万台,同比增长7 - 乘联会:全国汽车制造业前三季度营收61679亿元

- 滨海至淮安高速盐城段开工,总投资105亿元

- 23日焦炭期货涨0.98%收盘价2880.5元

- 23日铁矿石期货涨7.81%收盘价587元

- 23日焦炭期货涨0.98%收盘价2880.5元

- 23日铁矿石期货涨7.81%收盘价587元

- 中钢协:2021年10月份重点统计企业板带材产销情况分析

- 黑色期货品种多上涨 铁矿石主力合约大涨逾6%

-

热卷市场价格暂稳 铁矿石期货涨停

热卷市场价格暂稳 铁矿石期货涨停 -

期螺2201合约强势上涨 螺纹钢市场偏强运行

期螺2201合约强势上涨 螺纹钢市场偏强运行 - 中石化厦门:“党建+”强化安全工作

-

港口煤价理性回归 我国煤炭供需紧张形势缓解

港口煤价理性回归 我国煤炭供需紧张形势缓解 -

中国二十冶承建太钢项目旋流池沉井工程封底

中国二十冶承建太钢项目旋流池沉井工程封底 - 中石化厦门:精心组织,全力以赴落实油品保供