热卷及板材产量影响较大 钢材估值中性偏高

来源:中州期货 • 2021-12-13 16:51:22

核心观点:经济工作会议定调2022年"稳"字当头,震荡运行

主要逻辑:

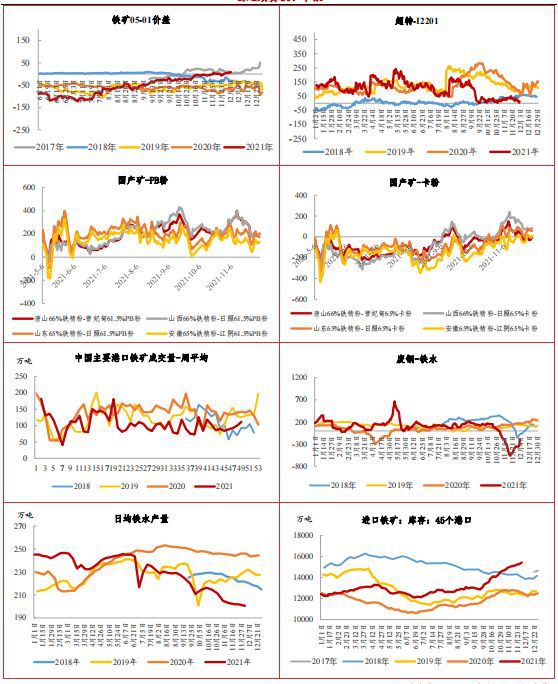

①建材产量和消费均大幅低于去年同期,产量和消费环比增加,库存继续去化。2+26城市明年一季度限产将超30%,若其它地区产量不变,则明年一季度全国产量将同比下降12.5%,热卷及板材产量影响较大。周末唐山钢坯维稳。唐山13家钢厂等级由D调整为C,后期唐山重污染期间钢厂整体限产影响将下降。

②地产、基建和制造业对钢材消费同比下降,不过地产融资好转,对钢材的边际消费增加。10月地产数据继续全面大幅下滑,10月地产销售同比下降22%、投资同比下降5%,10月施工同比下降27%,新开工同比下降33%,地产对钢材的消费形成最大拖累。10月23日全国人大授权国务院在部分城市开展房地产税改革试点工作。挖掘机国内销量持续8个月负增长,基建对钢材消费的拉动较弱,不过后期新增专项债发行进度有望加快。11月财新制造业PMI为49.9,月环比下降0.7%。中央政治局召开会议研究2022年经济工作,提出要促进地产健康发展和良性循环。

③综合钢厂利润、基差和绝对价格,目前估值中性偏高。

投资建议:卷螺01价差继续持有,螺纹5-10正套。

相关推荐

- 热卷及板材产量影响较大 钢材估值中性偏高

-

截至11月全国共发放网约车驾驶员证386.4万本

截至11月全国共发放网约车驾驶员证386.4万本 -

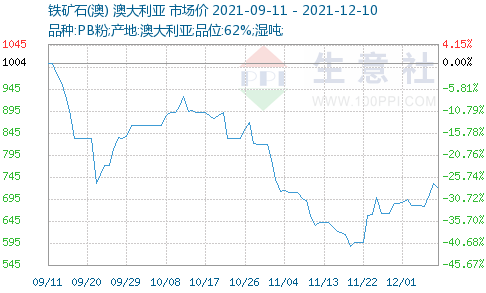

港口库存持续累库 铁矿石近弱远强格局延续

港口库存持续累库 铁矿石近弱远强格局延续 -

钢厂对焦炭需求好转 支撑焦企持续降库态势

钢厂对焦炭需求好转 支撑焦企持续降库态势 -

焦炭基本面开始好转 焦煤主力合约可逢低试多

焦炭基本面开始好转 焦煤主力合约可逢低试多 -

统计局发布11月数据 CPI环比涨幅回落

统计局发布11月数据 CPI环比涨幅回落 -

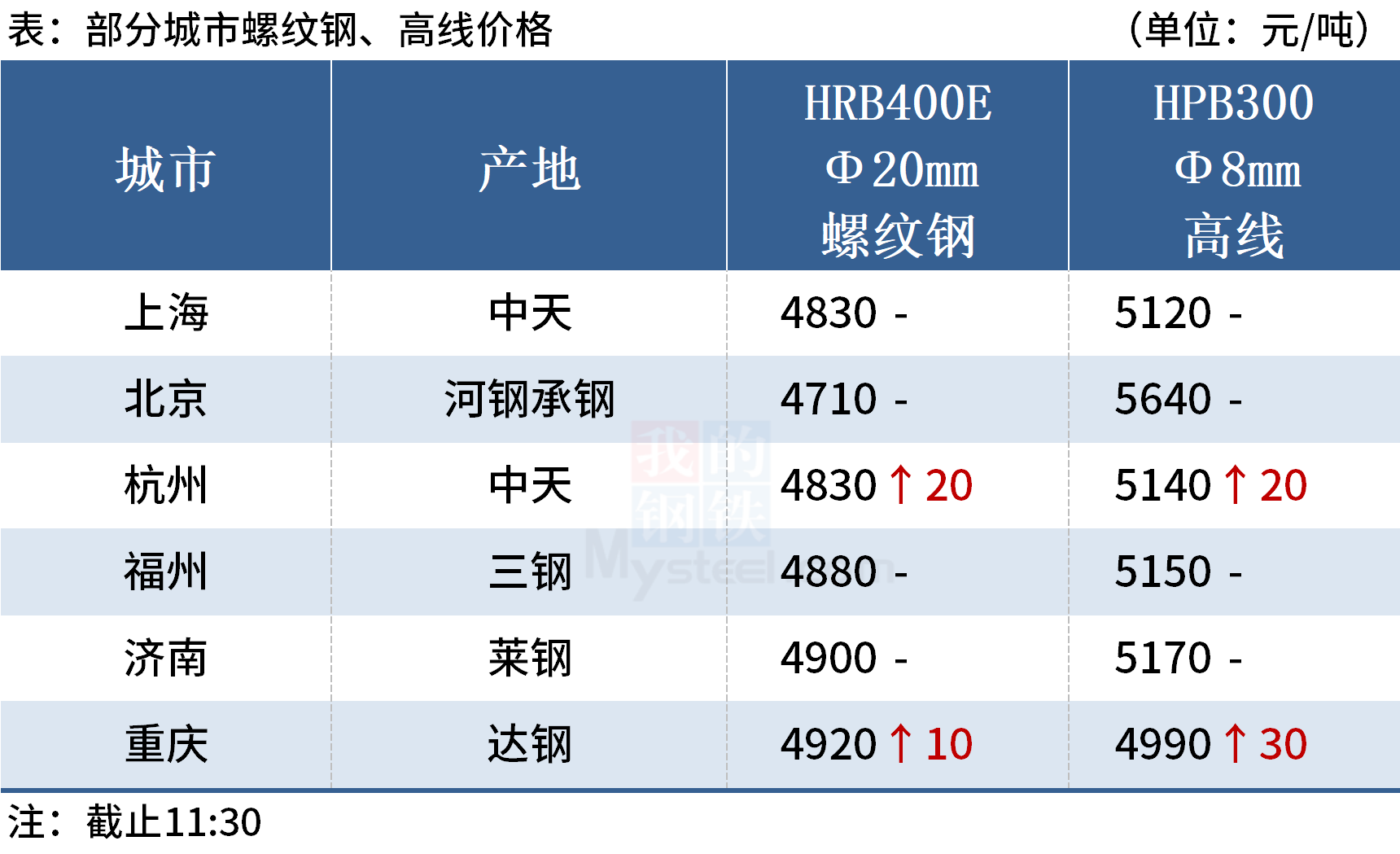

国内钢材市场涨跌互现 钢价涨势难以持续

国内钢材市场涨跌互现 钢价涨势难以持续 -

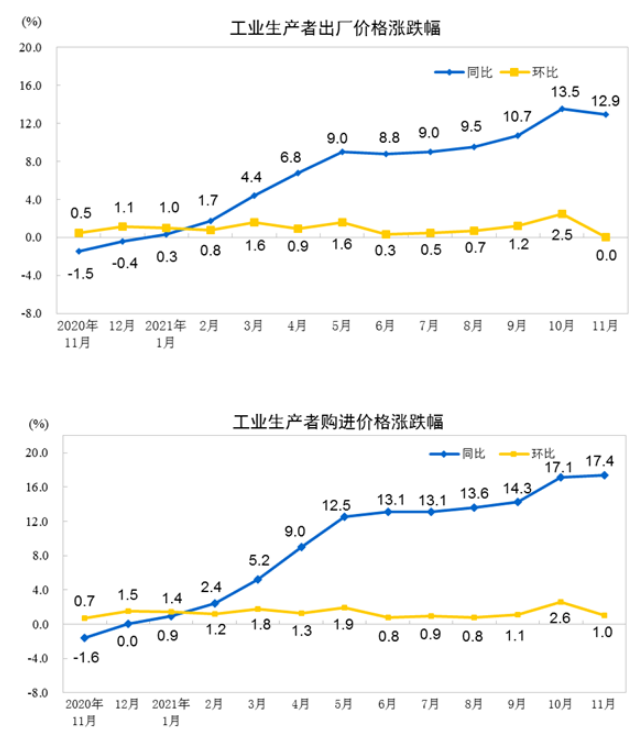

11月全国工业生产者出厂价格同比上涨12.9%

11月全国工业生产者出厂价格同比上涨12.9% -

钢市或回归基本面 黑色期货钢弱矿强

钢市或回归基本面 黑色期货钢弱矿强 -

民用电负荷提高 电厂日耗带动用煤量激增

民用电负荷提高 电厂日耗带动用煤量激增 -

黑色期货品种多数上涨 铁矿石现货价格走强

黑色期货品种多数上涨 铁矿石现货价格走强 -

黑色期货强势上涨 短期钢价跟随走强

黑色期货强势上涨 短期钢价跟随走强 -

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强 -

建材市场价格部分上涨 铁矿石期货大涨逾8%

建材市场价格部分上涨 铁矿石期货大涨逾8% -

铁水产量环比下降 现货微幅走弱

铁水产量环比下降 现货微幅走弱 -

产地焦企出货持续好转 焦炭短期保持观望

产地焦企出货持续好转 焦炭短期保持观望

热点图集

- 热卷及板材产量影响较大 钢材估值中性偏高

-

精细化运营实现好收益,丽柏酒店天津、北京新店开业

精细化运营实现好收益,丽柏酒店天津、北京新店开业 -

百城百家颂百年——著名画家粟盛林

百城百家颂百年——著名画家粟盛林 -

戴尔科技集团携手数字合伙人开启“暖冬计划”: 聚

戴尔科技集团携手数字合伙人开启“暖冬计划”: 聚 -

CITE2022助力消费电子供应链发展 “电子数字生活馆

CITE2022助力消费电子供应链发展 “电子数字生活馆 -

百城百家颂百年——著名书法家李永清

百城百家颂百年——著名书法家李永清 -

福建宁德石油:解难题赢得汽油采购大单

福建宁德石油:解难题赢得汽油采购大单 -

百城百家颂百年——著名书法家王永红

百城百家颂百年——著名书法家王永红 -

去库幅度环比下滑 螺纹去库好于热轧

去库幅度环比下滑 螺纹去库好于热轧 - 世茂服务(00873.HK)提前完成3亿平方米合约管理面

-

铁矿价格重回弱势 近弱远强格局延续

铁矿价格重回弱势 近弱远强格局延续 -

速8酒店:锦州山岳&烧烤,统统让你拥有

速8酒店:锦州山岳&烧烤,统统让你拥有 -

速8精选酒店:喀斯特独特风貌,尽在恩施

速8精选酒店:喀斯特独特风貌,尽在恩施 - 零工经济,施芙莎ESFOMSHA开拓新消费场景

-

部分焦企多有看涨预期 焦炭多空交织

部分焦企多有看涨预期 焦炭多空交织 -

来速8酒店北京欢乐谷化工路店,承包你的欢乐!

来速8酒店北京欢乐谷化工路店,承包你的欢乐!