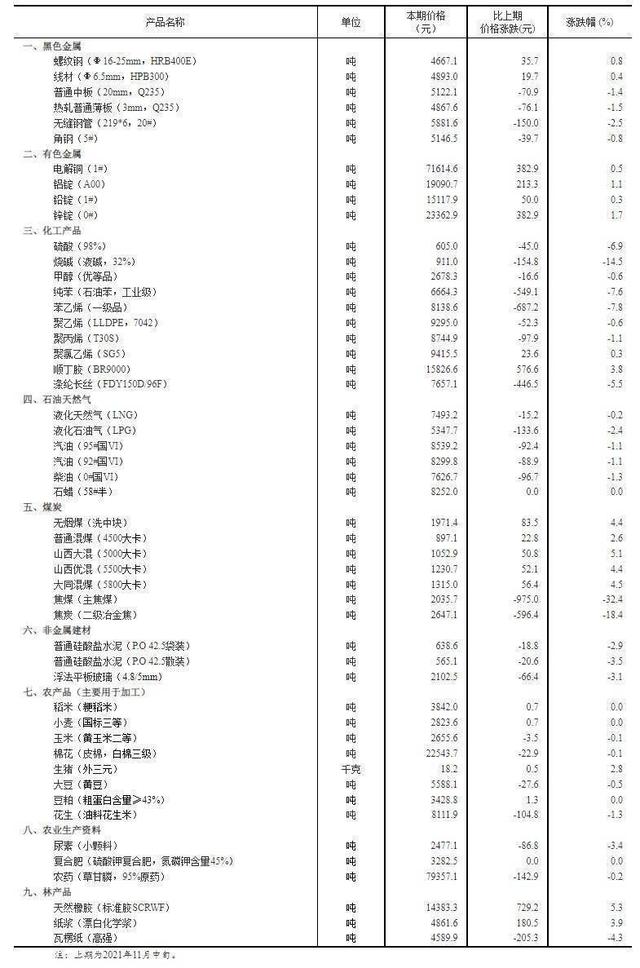

港口库存持续累库 铁矿石近弱远强格局延续

来源:广发期货 • 2021-12-10 17:09:29

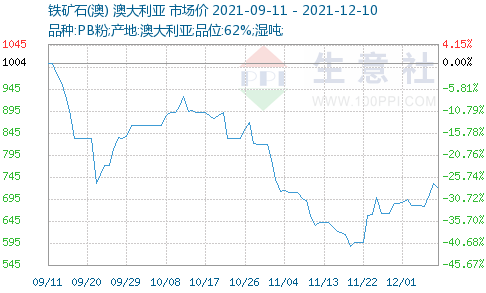

【现货】现货转弱。日照港口PB粉-19元每吨至699元每吨,超特粉-10至455元每吨。

【基差】当前港口超特粉仓单成本660元每吨。

【需求】10日周度铁水-2至199万吨,维持下降,疏港量279.6万吨,环比+3.6万吨。

【供给】上期基数低,本期发货和到港环比回升。11月29日-12月5日本期Mysteel澳洲巴西19港铁矿发运总量2790.3万吨,环比增加260.8万吨;澳洲发运量1986.2万吨,环比增加203.1万吨;其中澳洲发往中国的量1591.9万吨,环比增加174.1万吨;巴西发运量804.1万吨,环比增加57.7万吨。全球铁矿石发运总量3466.6万吨,环比增加318.4万吨。11月29日-12月5日中国45港到港总量2285万吨,环比增加327.1万吨

【库存】10日Mysteel统计全国45个港口进口铁矿库存为15485,环比增加28万吨。钢厂库存维持下降,环比-82万吨至10314.5万吨。

【行情预判】本周铁水维持下降,钢厂并未明显复产,铁矿上涨后预计将转弱等待钢厂复产明朗。主力合约逐步移仓至5月,市场开始交易近端钢厂复产逻辑和远期地产需求修复逻辑,从铁矿基本面看,虽然港口库存持续累库,但供需面都过了最差时期,估值处于低位,前期推荐的5月多铁矿空成材策略,价差跌幅明显,可继续持有。

相关推荐

- 港口库存持续累库 铁矿石近弱远强格局延续

-

钢厂对焦炭需求好转 支撑焦企持续降库态势

钢厂对焦炭需求好转 支撑焦企持续降库态势 -

焦炭基本面开始好转 焦煤主力合约可逢低试多

焦炭基本面开始好转 焦煤主力合约可逢低试多 -

统计局发布11月数据 CPI环比涨幅回落

统计局发布11月数据 CPI环比涨幅回落 -

国内钢材市场涨跌互现 钢价涨势难以持续

国内钢材市场涨跌互现 钢价涨势难以持续 -

11月全国工业生产者出厂价格同比上涨12.9%

11月全国工业生产者出厂价格同比上涨12.9% -

钢市或回归基本面 黑色期货钢弱矿强

钢市或回归基本面 黑色期货钢弱矿强 -

民用电负荷提高 电厂日耗带动用煤量激增

民用电负荷提高 电厂日耗带动用煤量激增 -

黑色期货品种多数上涨 铁矿石现货价格走强

黑色期货品种多数上涨 铁矿石现货价格走强 -

黑色期货强势上涨 短期钢价跟随走强

黑色期货强势上涨 短期钢价跟随走强 -

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强 -

建材市场价格部分上涨 铁矿石期货大涨逾8%

建材市场价格部分上涨 铁矿石期货大涨逾8% -

铁水产量环比下降 现货微幅走弱

铁水产量环比下降 现货微幅走弱 -

产地焦企出货持续好转 焦炭短期保持观望

产地焦企出货持续好转 焦炭短期保持观望 -

炼焦煤价格弱稳运行 焦煤库存环比下降

炼焦煤价格弱稳运行 焦煤库存环比下降 -

焦炭基本面边际好转 原料补库需求较弱

焦炭基本面边际好转 原料补库需求较弱

热点图集

- 港口库存持续累库 铁矿石近弱远强格局延续

- 钢厂对焦炭需求好转 支撑焦企持续降库态势

-

国家能源集团河北公司:绿色优质热能温暖150万百姓

国家能源集团河北公司:绿色优质热能温暖150万百姓 - 国家能源集团天津港务获评四星级“中国绿色港口”称

- 快讯:10日南宁建材市场价格跌40元

- 邯郸市2021年农村地区气代煤电代煤工作实施方案

- 山西省属国企“不讲条件”供煤炭:4户企业供9省份31

- 保障能源安全稳定供应 | 山东省多管齐下稳定电煤供应

- 12月10日钢材价格指数走势预警报告资讯

- 12月10日钢铁原料价格走势预警报告资讯

- 调价:唐山迁安地区普方坯资源降50,现报4310含税出厂

- 调价:唐山迁安地区普方坯资源降50,现报4310含税出厂

- 【中钢网日报:12月10日行情预判】今日钢价稳中偏弱

- 预测:钢价将要……

- 京港高铁赣州至深圳段正式开通运营

- 阳光照明:上虞生产基地已停工 部分订单转往其他区