[库存看市场]库存拐点未现,钢价被动跟涨资讯

本周(12月13日—12月17日),钢材指数收在5170元/吨,周环比上涨100元。资讯监测的数据显示,截止12月17日,全国61个主要市场25mm规格三级螺纹钢平均价格为5000元/吨,周环比上涨39元/吨;高线HPB300φ6.5mm为5218元/吨,周环比上涨30元/吨。

download_img("", "http://pic.96369.net/o_1fn3iv4ee1djo1n3tapk1u8d1pet9.png", "http://www.96369.net/news/558/558910.html", "Array")

本期,全国各地市场建筑钢材价格整体上调:其中,东北、西北、华北钢厂强势,稳中小涨;华东、华中、西南和华南市场跟随期货,全面回升。本周钢材指数上涨,成本指数上行,表明钢厂及时利润动态调整;本周螺纹钢期货呈现拉升,对现货市场形成推力。

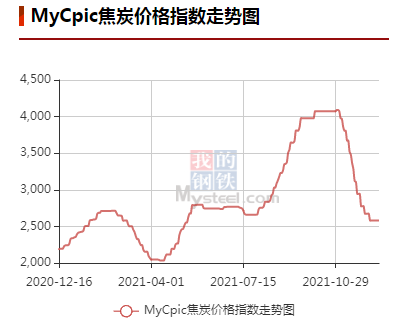

期货方面,本周黑色系主力合约全面走高:铁矿石震荡抬升,焦炭突破上涨,热卷涨幅扩大,螺纹明显上扬。其中,热卷2205合约周五夜盘收4762元,较上周五夜盘上涨319元/吨;螺纹钢RB2205合约周五夜盘收在4574元/吨,较上周五夜盘上涨270元/吨;从全周走势情况看,原料端(铁矿石和焦炭)依然强势,成材端(热卷和螺纹)亦步亦趋。

回首本期,消息面相对中性,原料市场有稳有涨,螺纹现货多有拉升,当前行业面出现什么变化?后期钢价走势如何?一起看看资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

download_img("", "http://pic.96369.net/o_1fn3ivq971n5qf5a161s8f31jcl9.png", "http://www.96369.net/news/558/558910.html", "Array")

download_img("", "http://pic.96369.net/o_1fn3j0b9n1b301op0d5s12b31aif9.png", "http://www.96369.net/news/558/558910.html", "Array")

据资讯库存监测数据显示:截至12月16日,沪市螺纹钢库存总量为19.75万吨,较上周减少0.42万吨,减幅为17.54%;目前库存量较上年同期(12月17日的20.71万吨)减少0.96万吨,减幅为4.63%。本周库存再次回落,主要原因是,北方资源没有集中到货,本地库存向周边快速分流。

本期,资讯监测的沪市线螺周终端采购量为1.71万吨,环比上周增加3.01%;本周终端采购量环比小增,主要原因是:天气持续晴朗,市场价格回升,部分工地有更多进货。从历史数据看,本期终端采购量增幅不大,预计后期小幅波动。

本期钢材指数整体上调,市场价格全面走高:周一,稳中见涨;周二,强势拉升;周三,涨势放缓;周四,盘中回升;周五,涨后回稳。当下上海市场现状是:社会库存重新回落,终端需求保持强度;期货市场修复贴水,商家操作更加被动。目前市场行情处于“探涨”状态,预计下周钢材指数涨势见缓。

二、库存总结分析

download_img("", "http://pic.96369.net/o_1fn3j1ccbpcc3us46opi31fbk9.png", "http://www.96369.net/news/558/558910.html", "Array")

download_img("", "http://pic.96369.net/o_1fn3j20nt1t4qhsf699rrh1klf9.png", "http://www.96369.net/news/558/558910.html", "Array")

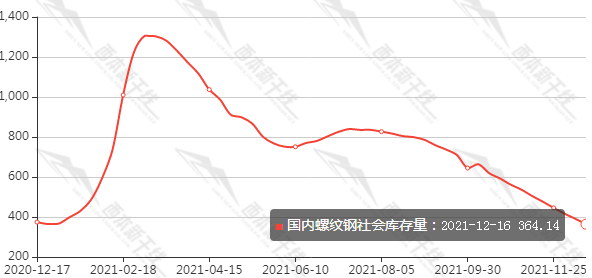

本期全国35个主要市场样本仓库钢材总库存量为914.27万吨,较上周减少52.64万吨,减幅为5.44%。主要钢材品种中,本期螺纹钢库存量为364.14万吨,环比上周减少27.16万吨,减幅为6.94%;线盘总库存量为110.89万吨,环比上周减少10.72万吨,减幅为9.67%;热轧卷板库存量为231.42万吨,环比上周减少8.43万吨,减幅为3.51%;冷轧卷板库存量为121.96万吨,环比上周减少0.58万吨,减幅为0.47%;中厚板库存量为96.58吨,环比上周减少5.75万吨,减幅为5.62%。

据资讯历史数据,当前库存总量较上年同期(2020年12月17日的848.67吨)增加65.6万吨,增幅为7.73%。分品种看,本期五大品种库存均为下降。

本周,华东区域建筑钢价格集体上行,其中,山东、江苏和安徽市场涨幅较小,浙江和江西市场涨幅最大。目前,安徽市场价格最高,山东和福建市场价格最低,但区域差距缩小到200元/吨左右。截至周五,以各地优质品为参照物,华东市场螺纹钢主流价格区间在4730-4950元/吨,环比上周五上涨30-150元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

国家发改委:保持经济平稳运行在合理区间

国家发改委:坚持发展是第一要务,稳字当头、稳中求进,保持经济平稳运行在合理区间。把深化供给侧结构性改革和扩大内需更加有机地结合起来,着力在提高供给体系质量、畅通经济循环上下更大功夫,深入实施创新驱动发展战略,推进高水平科技自立自强,坚决打通各种“卡点”“堵点”,促进形成强大国内市场。保障产业链供应链安全稳定。着力破除产业链突出瓶颈制约,提升产业链供应链自主可控能力。

2022年提前批专项债额度已下达

从多位地方财政、地方债承销行人士处了解到,日前财政部已向省级财政部门下达了2022年提前批专项债额度。此外,提前批一般债额度也一并下达。目前尚未确认提前批额度。按照此前全国人大常委会的授权,2022年可提前下达的专项债最高额度为2.19万亿。

个人住房贷款、开发贷双双同比多增

12月13日,中国人民银行发布数据显示,2021年11月末,个人住房贷款余额38.1万亿元,当月增加4013亿元,较10月多增532亿元。另据监管部门和多家银行透露,11月末,银行业金融机构房地产贷款同比多增2000多亿元,其中,个人住房贷款余额同比多增1100多亿元,开发贷款同比多增900多亿元。

两部门:增加制造业中长期贷款投放

通知提出,紧密结合制造业企业生产经营周期,合理确定融资期限,增加制造业中长期贷款投放,提升融资支持的精准性和有效性。完善制造业中长期融资考核评价机制。开展“补贷保”联动试点。支持符合条件的企业发行公司信用类债券,推广以信息共享为基础的“信易贷”模式。稳妥推进基础设施领域不动产投资信托基金(REITs)试点,完善配套支持机制。深化产融合作,完善绿色金融标准体系和评价机制,落实产融合作推动工业绿色发展专项政策,建立工业绿色发展指导目录和项目库,发挥国家产融合作平台作用,引导金融资源向工业绿色低碳领域汇聚。

1-11月各地新增PPP项目382个

发改委数据显示,根据全国PPP项目信息监测服务平台数据,今年1-11月各地新增PPP项目382个。分地区看,江西省、山西省、贵州省新增项目较多。分行业看,城市基础设施新增项目最多,为144个;农林水利、交通运输、社会事业、环保等行业新增项目数较多。从前期工作情况看,新增项目中已通过项目审批、核准或备案,以及可行性论证、实施方案审查的重点推进项目187个。从落地实施情况看,新增382个项目中已签约项目173个。

中汽协:预计明年汽车市场总销量或为2750万辆

中汽协副秘书长陈士华表示,预计今年汽车市场总销量将达到2610万辆,同比增长3.1%,明年汽车市场总销量或将达到2750万辆,同比增长5.4%。其中,预计乘用车明年销量或达到2300万辆,同比增长8%;商用车明年销量为450万辆,同比下降6%。此外,预计新能源汽车明年销量将达到500万辆,同比增长47%。

1-11月份全国固定资产投资同比增长5.2%

国家统计局12月15日召开发布会,发布11月份国民经济运行情况。1-11月份,全国固定资产投资(不含农户)494082亿元,同比增长5.2%,比1-10月份回落0.9个百分点;两年平均增长3.9%,比1-10月份加快0.1个百分点;11月份环比增长0.19%。分领域看,1-11月份基础设施投资同比增长0.5%,制造业投资增长13.7%,房地产开发投资增长6.0%。全国商品房销售面积158131万平方米,同比增长4.8%,两年平均增长3.1%;商品房销售额161667亿元,同比增长8.5%,两年平均增长7.8%。

2021年11月份规模以上工业增加值增长3.8%

11月份,规模以上工业增加值同比实际增长3.8%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长11.1%,两年平均增长5.4%。从环比看,11月份,规模以上工业增加值比上月增长0.37%。1—11月份,规模以上工业增加值同比增长10.1%,两年平均增长6.1%。

统计局:1-11月房地产开发投资同比增长6.0%

国家统计局数据显示,1—11月份,全国房地产开发投资137314亿元,同比增长6.0%;比2019年1—11月份增长13.2%,两年平均增长6.4%。其中,住宅投资103587亿元,增长8.1%。1—11月份,商品房销售面积158131万平方米,同比增长4.8%;比2019年1—11月份增长6.2%,两年平均增长3.1%。其中,住宅销售面积增长4.4%,办公楼销售面积增长2.0%,商业营业用房销售面积下降2.6%。

11月各线城市一二手房价格同比涨幅持续回落

据测算,11月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.8%和5.8%,涨幅比上月分别回落0.2和0.9个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨3.3%和2.0%,涨幅比上月分别回落0.4和0.5个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨1.4%和0.5%,涨幅比上月分别回落0.4和0.5个百分点。

11月份我国粗钢产量6931万吨

据国家统计局统计,11月份我国粗钢、生铁和钢材产量分别为6931万吨、6173万吨和10103万吨,同比分别下降22%、下降16.6%和下降14.7%;日均产量分别为231.03万吨、205.77万吨和336.77万吨,日均环比分别增长0.1%、增长1.2%和增长2.6%。1-11月我国粗钢产量94636万吨,同比去年下降2.6%;生铁产量79623万吨,同比去年下降4.2%;钢材产量122333万吨,同比去年增长1%。

12月上旬重点钢企粗钢日均产量回升

据中国钢铁工业协会统计数据显示,2021年12月上旬重点钢企粗钢日均产量193.43万吨,旬环比增加21.74万吨,增长12.66%,同比下降12.18%。2021年12月上旬重点钢铁企业钢材库存量为1334.25万吨,旬环比增加85.82万吨,上升6.87%;比上月底增加85.82万吨,上升6.87%;比年初增加172.14万吨,上升14.81%;比去年同期增加66.28万吨,上升5.23%。

财政部:截至12月15日新增专项债券发行3.42万亿元

财政部副部长许宏才介绍,2021年,全国人大批准安排新增地方政府专项债券的额度是3.65万亿元。截至12月15日,新增专项债券发行3.42万亿元,占已下达额度的97%,全年发行工作基本完成。考虑到今年一季度经济呈现稳定恢复态势,国内生产总值和基建投资增速均保持在较高水平,同时去年专项债券发行规模较大,政策效应今年仍会持续释放,按照有关要求,今年初专项债券实行常态化管理,要求地方合理把握发行节奏,有效避免债券资金闲置。下半年以来,结合宏观经济形势变化,我们及时实施政策预调微调,推动地方加快发行使用进度,8月以来发行进度明显加快,每月发行规模均超过5000亿元。

发改委:前11月共审批核准固定资产投资项目84个

国家发展改革委发言人孟玮表示,在审批方面,1—11月,我委共审批核准固定资产投资项目84个,总投资7570亿元。11月份,共审批核准固定资产投资项目14个,总投资2615亿元,主要集中在交通、能源、水利等领域。

1-11月铁路固定资产投资累计完成6420亿元

15日,国家铁路局发布数据,2021年1-11月铁路固定资产投资累计完成6420亿元,同比下降4.6%。

本周,宏观面消息较多,利好与利空交织,主要表现在:1、高层不断表态,保持经济平稳运行;2、经济复苏动力减弱,固定资产投资增速放缓;3、工业增加值同比增长,房地产开发投资下降;4、两部门扶持制造业生产,增加中长期贷款投放;5、经济稳中求进有抓手,提前批专项债额度下达;6、专项债券实行常态化管理,8月以来发行进度加快;7、房地产调控边际放松,个人住房贷款同比增加;8、铁路建设投资额回落,预计汽车销量小幅增长。

从行业面看,虽然供应端收缩已经常态化,但产量继续下降遇到了阻力:据国家统计局数据,11月份我国粗钢、生铁和钢材日均产量分别为231.03万吨、205.77万吨和336.77万吨,日均环比分别增长0.1%、增长1.2%和增长2.6%——较10月份的低位小幅提升;另据中钢协数据,12月上旬重点钢企粗钢日均产量193.43万吨,旬环比增加21.74万吨,增长12.66%——较11月下旬的日均产量进一步提升;另外,在重点钢企粗钢日均产量回升的同时,企业库存旬环比也有增加,且高于去年同期水平,后期厂家能否顺利转移库存值得关注。按照中钢协12月上旬粗钢产量推算,预计12月份国内粗钢产量在7700万吨以内,全年粗钢产量约为10.2亿吨,年初工信部拟定的“粗钢产量低于去年”的目标能够实现。

回首本周,期货震荡上扬,现货被动跟涨,钢厂不遗余力,行情走出低迷。从全周走势看,全国各地略有差异:在北方,需求总体偏低,钢厂托举价格;在南方,库存规格断档,价格被动上扬;南北市场相互影响,区域价差依然较小。总体来看,北方钢厂强势,价格居高不下;南方供需双弱,价格易涨难跌。本周黑色系期货表现抢眼,现货市场谨慎跟进,原料价格稳中见涨,终端需求未能突破,商家仍有一些犹豫。

期货引领,现货上调,厂家强势,需求平缓,这是本周市场的主要特色;接下来,预计终端需求变化不大,投机需求见机行事,资本市场会有起伏,现货价格有望分化。可以看到,当前钢价处于“推高”阶段:供给没有提升,需求保持低位,原料价格向上,钢厂集体托举。

对于上海地区而言,市场行情有些“另类”:期货向上,现货跟涨;需求不多,价格难跌。当前的利好因素主要有:供给不会放大,库存规格不全,钢厂集体挺价;利空因素主要是:下游资金偏紧,刚性需求有限,商家操作谨慎。笔者以为,本周钢价震荡走高,更多是受到期货市场的鼓舞,实际供需面并无明显变化,预计下周上海市场价格还会不断试探。期间需要关注的是:期货的高度,供应的强度,需求的力度。[文]特邀评论员希玛拉亚峰

相关推荐

-

动力煤市场看空预期浓厚 下游采购意愿较弱

动力煤市场看空预期浓厚 下游采购意愿较弱 -

螺纹钢周产量环比略降 库存去库幅度继续收窄

螺纹钢周产量环比略降 库存去库幅度继续收窄 -

期螺2205合约高开震荡 短期钢价震荡走强

期螺2205合约高开震荡 短期钢价震荡走强 -

地方煤矿库存继续回落 整体供应端预计会逐步收紧

地方煤矿库存继续回落 整体供应端预计会逐步收紧 -

煤矿销售整体较差 动力煤市场看空预期浓厚

煤矿销售整体较差 动力煤市场看空预期浓厚 -

螺纹钢周产量环比小降 表观消费周环比下降

螺纹钢周产量环比小降 表观消费周环比下降 -

煤矿涨价范围扩大 蒙煤通关维持低位运行

煤矿涨价范围扩大 蒙煤通关维持低位运行 -

主产区市场延续弱势 煤矿基本面或供过于求

主产区市场延续弱势 煤矿基本面或供过于求 -

11月国内多项经济数据放缓 钢材焦炭期货走强

11月国内多项经济数据放缓 钢材焦炭期货走强 -

地方煤矿库存继续回落 炼焦煤价格持稳运行

地方煤矿库存继续回落 炼焦煤价格持稳运行 -

部分煤矿价格跌幅较大 动力煤市场看空预期浓厚

部分煤矿价格跌幅较大 动力煤市场看空预期浓厚 -

国内钢材市场价格涨跌互现 黑色期货市场表现强势

国内钢材市场价格涨跌互现 黑色期货市场表现强势 -

终端需求步入淡季 铁矿石盘面窄幅整理

终端需求步入淡季 铁矿石盘面窄幅整理 -

热卷及板材产量影响较大 钢材估值中性偏高

热卷及板材产量影响较大 钢材估值中性偏高 -

截至11月全国共发放网约车驾驶员证386.4万本

截至11月全国共发放网约车驾驶员证386.4万本 -

港口库存持续累库 铁矿石近弱远强格局延续

港口库存持续累库 铁矿石近弱远强格局延续

热点图集

-

[库存看市场]库存拐点未现,钢价被动跟涨资讯

[库存看市场]库存拐点未现,钢价被动跟涨资讯 - 北京将加快建设大运河源头遗址公园

- 没有科技股支撑的美股就是一盘散沙 法兴:小心明年

- 美股三大指数低开 新能源车股普跌

- 诺瓦瓦克斯医药涨8.58%

- 联邦快递(FDX.US)涨超8% Q2营收同比增长14%

- 通用汽车(GM.US)跌超5%

- 据港交所文件:湖州燃气股份有限公司向港交所提交上

- 美股三大指数均跌超1% 新能源汽车股跌幅居前

- 贝壳跌超8% 此前发布关于浑水做空报告的详细回应

- 国家能源集团神东外购煤发运量首次突破3000万吨大关

- 上海出口集装箱运价指数逼近4900点资讯

- 德业股份:美国加州拟下调户用并网光伏补贴利于公司

- 小米今年第 35 次调整:雷军减负,国际业务部重整

- 一图概览|汽车供需均现持续改善

- 云顶新耀-B(01952)续涨逾7% 戈沙妥珠单抗治疗乳腺