预测:本周钢价或将......

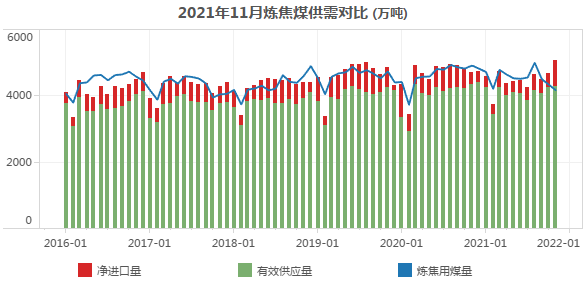

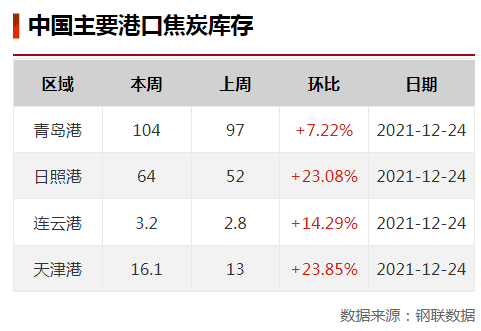

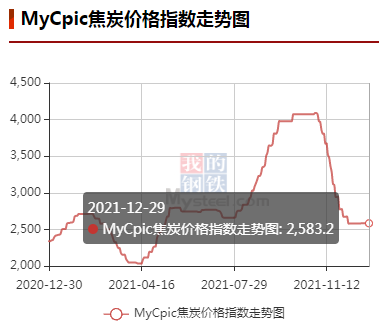

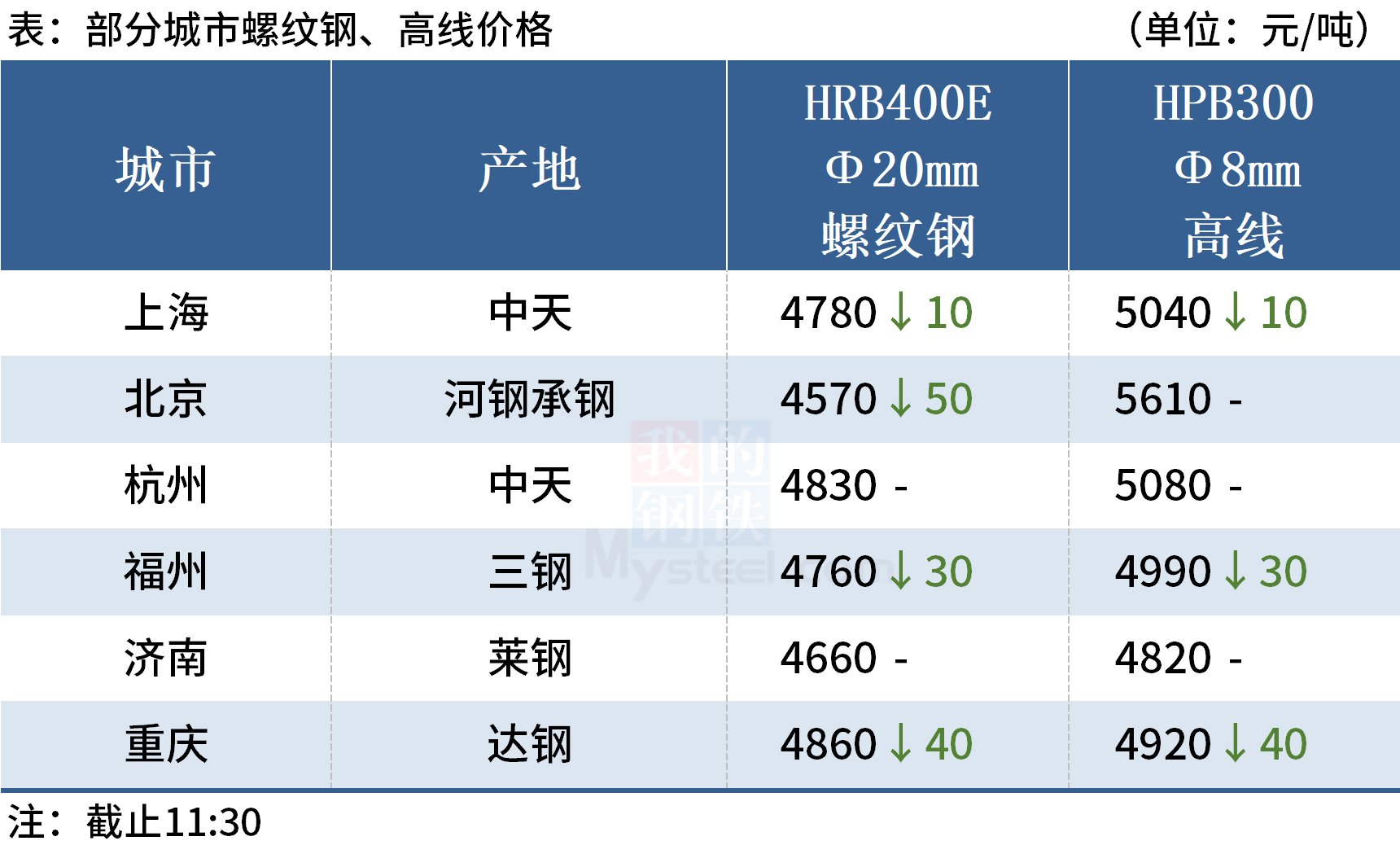

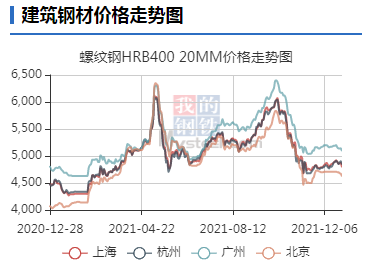

本周钢价预测 根据中钢网APP显示,发改委发布钢铁行业2021年1-11月运行情况,唐山市发布关于解除重污染天气Ⅱ级应急响应的通知,各地钢厂冬储政策陆续出台,受天气、环保政策、以及疫情的影响,下游需求大幅下滑,本周钢价或将......预详情了解,继续往下看…… ---行情早知道,快用中钢网APP--- 一、现货市场方面 建筑钢材:下调 上周部分地区受天气、环保政策、以及疫情的影响,需求大幅下滑,产量、库存小幅增加。贸易商心态悲观,对后市看空为主;部分高炉停产,钢厂检修,供应端逐步减弱。供需两弱下,出货不畅,价格逐步下行。冬储政策不明,多数贸易商谨慎观望。时近年底,贸易商回款压力大,市场仍然稳中偏弱运行,预计本周延续上周行情,钢价稳中下调。 热轧板卷:先强后弱 上周价格先强后弱运行,市场情绪较为疲软,下游补库积极性偏弱,整体成交一般;市场表观需求受下游基建及汽车产销反弹好转影响有所增加,但上行幅度有限。上周热卷库存减仓力度加大,需求有所增加。年关将至,受寒潮和疫情影响,各大钢厂出台的冬储政策成本普遍偏高,导致贸易商冬储意愿不强,心态好坏不一,谨慎观望仍占主导,市场悲观情绪浓,预计本周热轧市场稳中震荡为主。 中厚板:震荡走弱 上周市场情绪较为疲软,下游补库积极性偏弱,整体成交低迷。中板整体产量有所增加,但需求下降明显,商家心态尚可,大幅让价意愿不高,操作上多是稳价观望。元旦后补库需求或有所支撑,但临近年关,淡季效应持续发酵,市场商户以回笼资金为主,低位成交意愿或有所增加,预计本周中板市价或前高后低震荡运行。 带钢:下行 上周带钢偏弱整理,受期螺低迷及需求持续萎缩影响,现货成交难放量。淡季市场反弹乏力,商家观望情绪浓。从原料端来看,唐山秋冬采暖季叠加冬奥会限产1月力度亦偏紧,因此厂家挺价意愿明显。从需求端来看,淡季需求持续萎缩,短期终端囤货积极性不高。当前市场心态偏空,对需求预期不佳的情况下,操作多谨慎。预计本周带钢市场或弱势盘整。 型材:稳中下探 上周钢坯价格下跌,成本支撑大幅下移,厂商无奈下调报价,但随着部分厂家成品库存逐渐触底且周初降幅显著,厂商挺价意愿强。贸易商手中库存维持常量,终端补库情绪比较低。由于唐山执行限产多日,成品库存紧张,部分规格暂时终止报价,且上周累计跌幅明显,下跌幅度有限。坯料端供需双弱,上涨缺乏动力。综上,型材市场本周或将窄幅震荡整理。 管材:下调 上周管材主流市场宽幅下调运行,整体成交表现一般。近期管厂复产预期升温,但考虑到采暖季、冬奥会影响,实际复产节奏偏迟缓,同时各管厂检修不断,冷空气及疫情管控影响,下游需求持续下滑,各商户对后市明年市场看法不一。临近冬储多数商家认为管厂冬储价格仍有下探空间,近期社会库存维持小幅累库趋势。综合来看,预计本周管材市场稳中趋弱为主。 铁矿石:持稳 上周铁矿石小幅震荡运行。随着盘面走强,矿价进入反弹阶段。国产矿方面,北方生产受限严重;东北、内蒙等地又因为成本问题关停较多,资源偏紧;受钢厂补库和前期外矿提振影响,矿选看涨居多,虽近日外矿期、现货价格有所下探,但整体来看市场心态较好,预计本周铁矿石主稳运行。 焦炭:部分上涨 上周国内焦炭市场稳中偏强运行。焦企开工暂稳运行,出货较为顺畅,厂内库存低位运行。钢厂利润尚可,部分钢厂提产、复产预期较强,对焦炭多提前备库,采购积极性有所提高,采购量有所增加。部分贸易商为回笼资金近期出货积极性提高,港口集港情况一般,预计短期内焦炭市场稳中偏强运行。 废钢:部分下跌 上周全国废钢整体震荡偏弱运行。因近期黑色系期货表现颓势,现货价格亦走低,部分商家积极出货,资金回笼情绪较为明显,但临近年底,市场成交氛围或将逐渐降低,再加上各厂废钢冬储数量仍存在缺口,跌幅有限,预计本周废钢市场弱势盘整。 生铁:部分上涨 上周生铁稳中部分调整。钢厂采购趋于谨慎,询价观望为主,市场交投气氛偏淡,部分地区几无成交,议价空间增大。临近年底,又有环保、冬奥会影响,目前废钢、矿石仍偏弱,对生铁涨势有所抑制,但焦炭第一轮提涨有望近日落地,且各地生铁库存不大,铁价仍有支撑,预计本周生铁市场主稳个调。 1、发改委:钢铁行业2021年1-11月运行情况 一、粗钢累计产量同比下降。二、钢材价格有所下降。三、铁矿石进口量同比下降。 2、唐山市发布关于解除重污染天气Ⅱ级应急响应的通知 自2022年1月1日零时起唐山市将解除重污染天气Ⅱ级应急响应。加严管控措施同步解除。在钢铁、焦化等企业恢复正常生产的情况下,维持好治污设施运行,生态环境分局、各乡镇政府、开发区管委会分时、分段做好高炉启动等装备开启工作,严防CO、SO大规模集中大量排放,遇特殊事项提前向市、县两级指挥中心报备。 3、中钢协:下半年以来重点钢企销售利润率逐月下滑 日前,中国钢铁工业协会副会长骆铁军出席在广西南宁召开的2021年全国废钢大会暨中国废钢铁应用协会七届二次理事扩大会并发表讲话。前11个月钢协统计重点企业销售利润率为5.53%,同比上升1.52个百分点;下半年以来利润率呈逐月下滑趋势,11月已降至1.73%。 4、冬储价格整体提高 近两年福建大东海浙江区域冬储政策对比:提货提货周期缩短了10-15天;以船板订单为例,去年螺纹基价为4220元/吨,盘螺基价为4270元/吨;今年船板订单螺纹基价4450元/吨,盘螺基价4600元/吨。价格同比提高了230元/吨,本年度冬储成本普遍高于去年;去年冬储政策没有限制锁价订单量,今年明确规定锁价订单量不得超过冬储总量的20%。 近日,多地公布专项债发行计划,中小微企业融资呈现“量增、面扩、价降”态势,经济基本面长期向好。但是,重点钢企下半年以来销售利润逐月下滑,同时,受天气、环保政策、以及疫情的影响,下游需求大幅下滑,钢铁行业整体偏弱运行。临近年关,冬储政策陆续出台,市场反应冷淡。节前淡季,市场需求将继续收缩。综合来看,本周将震荡盘整,稳中下调运行。

相关推荐

-

ZC2205合约偏弱运行 短期动力煤市场支撑较弱

ZC2205合约偏弱运行 短期动力煤市场支撑较弱 -

螺纹钢总库存521万吨 周产量环比回升

螺纹钢总库存521万吨 周产量环比回升 -

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小 -

钢厂复产预期较强 焦炭市场表现分化

钢厂复产预期较强 焦炭市场表现分化 -

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧 -

坑口煤价延续跌势 动力煤市场供需两弱

坑口煤价延续跌势 动力煤市场供需两弱 -

国内动力煤市场稳中下行 采购补库情绪偏弱

国内动力煤市场稳中下行 采购补库情绪偏弱 -

环渤海港口市场煤价格下跌 月底现货探底

环渤海港口市场煤价格下跌 月底现货探底 -

国内钢材市场价格延续跌势 进口铁矿石价格小幅下行

国内钢材市场价格延续跌势 进口铁矿石价格小幅下行 -

热卷市场价格上涨 “双焦”期货跌逾4%

热卷市场价格上涨 “双焦”期货跌逾4% -

铁矿石2205合约低开震荡 螺纹钢价格普遍下跌

铁矿石2205合约低开震荡 螺纹钢价格普遍下跌 -

国内钢材市场普遍下跌 铁矿石现货价格震荡偏弱

国内钢材市场普遍下跌 铁矿石现货价格震荡偏弱 -

上游四季度铜矿进口增长明显 沪铜市场供应偏紧

上游四季度铜矿进口增长明显 沪铜市场供应偏紧 -

国内动力煤现货价格明显下跌 优质资源依旧紧缺

国内动力煤现货价格明显下跌 优质资源依旧紧缺 -

螺纹钢2205合约偏空交易 周产量环比下降

螺纹钢2205合约偏空交易 周产量环比下降 -

华东螺纹钢产量维稳 供给持续利多钢价

华东螺纹钢产量维稳 供给持续利多钢价

热点图集

-

预测:本周钢价或将......

预测:本周钢价或将...... - 河南辉县市城区灾后重建项目开工奠基

- 大梁茗酒解析酒与茶的遇见 新品类亮相新赛道

-

新年伊始,亲测《战舰世界》的玩家引领游戏市场

新年伊始,亲测《战舰世界》的玩家引领游戏市场 - 山东省各港口全力保障煤炭运输转运

- 国家能源集团朔黄铁路公司重载综合检测体系建设纪实

- 国家能源集团浙江公司筑牢今冬明春保供防线

- 3日唐山迁安部分普方坯资源稳4270含税出厂

- 重庆潼南重点项目集中签约开工竣工投产,总投资205.

- 山西开展安全生产领域风险隐患大排查大整治“百日攻

- 重庆潼南重点项目集中签约开工竣工投产,总投资205.

- 年终盘点:2021年工程机械行业十大“关键词”

- 粤财控股正式成为广东南粤银行控股股东

- 海外中国股基哪家强?2021年最新业绩排名来了 华夏

- 新年又遭暴击:恒大海花岛39栋楼被责令10日内拆除!

- 北京银保监局处罚两家韩资银行 多名责任人被警告和