对2022年空调市场走势的几个判断-网

作为一种充分市场化的产品,家用空调的规模走势会遵循一些产业发展规律,但是在动态变化的竞争格局中,市场这只看不见的手往往会在一定的阶段失去调节功能。基于眼下多数空调企业面向2022年市场的一些策略及规划,结合2021年产业内外部环境的变量因素,2022年空调行业的走势其实已经可以看出一些端倪和轮廓。

均价或将进一步上移

进入2022年伊始,空调行业已经有企业在涨价了,而且是头部阵营的品牌在涨价;与此同时,以格力为主导的品牌,依然保持着高价格运营策略;一些核心部件企业也在涨价,整个行业的平均价格由此得到了进一步的拉升。

而从一些企业目前的市场策略来看,部分中低端产品、定位于下部市场的品牌的规模和份额都会压缩,很多的企业正在从一味追求规模向适度规模化下的利润最大化方向转变,这会在结构上推动市场均价向上变动。更何况,自去年下半年以来,老能效产品已经不能在市场上流通,空调行业进入了全变频时代,相较于去年上半年的产品结构,均价同样得到了提升。

从当前国际美元指数走势及矿产公司的生产节奏来看,大宗原材料价格在中短期之内难以得到有效的回落;也就是说,空调产品的制造成本仍然将在高位运行,产品价格由此而被托在高位。

值得一提的是,自去年第二季度开始,工厂生产的产品都是集中在材料成本高增长阶段,这些产品目前的库存量也比较可观,企业进行降价处理所需要付出的费用与成本都很高。而且,在已经步入存量博弈的空调市场中,即便是通过降低价格来刺激需求,效果也未必十分明显。所以,2022年前期国内市场的平均价格,同比将有比较明显的增长幅度。另外,每年的第一季度都是供应端采购、渠道端备货的集中阶段,这也有利于企业的涨价策略得以顺利贯彻。

品牌群体或将扩大

这种迹象其实在2021年度内已经有所展露,一些之前已经销声匿迹的小品牌、擦边球品牌又一次浮出水面。前年新春期间疫情爆发后,市场出现了断崖式下跌,需求端低迷、渠道端囤货积极性减弱,主导和主流品牌为了稳定规模采取了积极主动的市场进攻型策略;当年新能效标准也颁布实施,市场竞争及产业政策都逼迫了一些中小品牌不得不进行战略型收缩。

2021年新春过后,在材料成本高速上升阶段,供应端存在着巨大的缺口,而同期内渠道提货的积极性尤其的高涨,国内空调市场在相当长时间都处于供不应求状况,这种供求矛盾的出现直接吸引了一些社会资本再次进入空调市场;尤其是过去一年中几乎所有空调企业在连续涨价,给小品牌的出现提供了良好的条件。

小品牌的广泛存在需要一个优渥的生态环境,这种环境未必是市场需求规模高速增长,而且需要头部品牌阵营给后续品牌留存出适当的价格空间;毕竟无论是从产品竞争力还是品牌影响了乃至渠道体系,小品牌都不具有任何优势,唯一的生存机会就在于以低价抢占利基市场。

就眼下头部企业阵营的价格策略来看,的确是给小品牌让渡出了丰富的生存发展机会;当然,这种机会仅限于小品牌能够获得生存,在用户群体的品质化、智能化、健康化、个性化、家居一体需求渐显成势的今天,小品牌向上突围的空间微乎其微。

商业场景进一步分散

现在,没有一种商业终端能够占据主导地位。在线下市场,从家电锁到区域型连锁,从品牌专卖店到专业店,从不断处于升级的智能家居馆到地标卖场,从仍然着一定空间的百货商场到近年来不断扩大份额的前装店及建材市场,消费用户在线下选择空调产品的商业终端越来越丰富。

线上平台同样在分化,从以淘系、京东为代表的传统电商到以拼多多为代表的社交电商,从以分散的个体社群到多种商业型礼品渠道,从小红书到抖音等等为代表的内容电商,空调产品与用户见面的场景越来越多。尤其是在元宇宙成为一种未来趋势的状况下,更多的数字化商业场景可能会诞生出来。

对于制造企业而言,商业场景的分化与分散有利有弊,一方面,制造工厂不必担心将产品流通绑定在单一商业端的风险,工业资本和商业资本的博弈关系将得到改善;另外一个方便,商业场景分散也意味着需求流量的分散,如果企业在规模化上想要有所突破,不得不采取全渠道覆盖的策略,相应的费用与成本也将会得到全面提升。

更为重要的是,商业场景越分散,商业模式创新的难度也就越来越大,后续品牌想要实现弯道乃至创道超车的机会也越来越小,所以,品牌格局或许会进一步稳定。当然,在分散的商业场景中,从供应端到用户端的整合空间也不小,尤其是在送装一体能力上有所优势的企业,在效率、规模上都会有优异的表现。

产品或将更趋细分化

在整体市场处于存量裂变阶段,用户需求便集中在产品的更新换代方面,而现在用户对空调产品的使用认知、对品牌形象的认知、对自我健康关怀的意识、对空气环境的要求相较于以往都发生了变化,空调产品原有制冷制热仅作为一种基本使用价值存在,在此基础上的附加价值将驱动空调产品功能的进一步细分化。

近年来新风空调的起势就已经很能说明这一点,公开的数据还显示,目前我国的住宅新风产品普及率仅为7%左右,而欧美日韩国家或地区的新品产品普及率几乎都在90%以上。2021年前三季度,新风空调占整体空调销量的比例同比增长了10倍。奥维云网的数据还显示,2021年10月新风空调线上零售额同比增加298%,线下零售额同比增加48%。

很多空调企业针对不同的体验场景都有类似的产品推出,厨房空调、卧室空调、客厅空调、卫生间空调、书房空调等等不一而足,有的企业在车载空调上也已经进行了技术和产品的布局。移动空调近年来的表现也较为稳定,还有企业在角型挂机产品上有了相应的规划。

还有一个趋势值得关注,那就是多品类、多功能整合式产品,方太在去年推出了烟机和空调一体化的产品,现在多个主导及主流品牌都已经将空气净化、换新风、加湿除湿等等功能融入进空调,在一台家电产品上实现多台家电产品的功能会创造新的需求。

无论价格、商业形态、产品及品牌格局如何变化,都是建立在企业既有战略、策略不变的前提下,由于竞争一直处于一个动态演变的状态,尤其是近年来黑天鹅事件频发,不排除企业采取激进的手段达成规模化诉求。

另外,在存量化的国内市场中,家用中央空调对家用空调需求资源挤压效应越来越明显,失去了人口红利、房地产行业等等外部机会的家用空调市场,中长期之间会持续处于一个存量化变动的周期之内。

相关推荐

-

印尼限制煤炭出口 助推煤炭价格企稳上升

印尼限制煤炭出口 助推煤炭价格企稳上升 -

建材市场价格暂稳 全国炼钢生铁价格部分上调

建材市场价格暂稳 全国炼钢生铁价格部分上调 -

期螺主力震荡走强 国内钢材市场小幅上涨

期螺主力震荡走强 国内钢材市场小幅上涨 -

生产企业动力煤库存环比增加 产地市场延续弱势

生产企业动力煤库存环比增加 产地市场延续弱势 -

螺纹钢周表观消费268万吨 周产量环比回升

螺纹钢周表观消费268万吨 周产量环比回升 -

预计2022年生猪价格重心上移 季节性波动将延续

预计2022年生猪价格重心上移 季节性波动将延续 -

终端需求减少预期增强 螺纹钢期价重心下移

终端需求减少预期增强 螺纹钢期价重心下移 -

北方运煤港口询货客户增多 民用电负荷提高

北方运煤港口询货客户增多 民用电负荷提高 -

神华下调外购煤价格 煤价下行趋势暂时难改

神华下调外购煤价格 煤价下行趋势暂时难改 -

ZC2205合约偏弱运行 短期动力煤市场支撑较弱

ZC2205合约偏弱运行 短期动力煤市场支撑较弱 -

螺纹钢总库存521万吨 周产量环比回升

螺纹钢总库存521万吨 周产量环比回升 -

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小

秦皇岛和黄骅港累计煤炭吞吐量3.8亿吨 实现同比小 -

钢厂复产预期较强 焦炭市场表现分化

钢厂复产预期较强 焦炭市场表现分化 -

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧

进口蒙煤原煤价格暂稳 焦煤供给仍有收紧 -

坑口煤价延续跌势 动力煤市场供需两弱

坑口煤价延续跌势 动力煤市场供需两弱 -

国内动力煤市场稳中下行 采购补库情绪偏弱

国内动力煤市场稳中下行 采购补库情绪偏弱

热点图集

-

对2022年空调市场走势的几个判断-网

对2022年空调市场走势的几个判断-网 - 康盛股份:孙公司康盛热交换器公司入选浙江省“专精

- LG电子2021年营业利润同比下降1%

- 石药集团:再添两个省重点建设项目

- 格局有变?磷酸铁锂新老玩家全面剖析

- 潍柴动力:公司氢燃料电池产品已经批量销售

- 建设银行王江:2021年末普惠型小微企业贷款余额1.87

- 石药集团:mRNA疫苗产业化、智能制造灯塔工厂建设列

- 中国经济被低估 比通胀和收益率对今年市场影响更大

- 中国平安筑底后开启转型新周期 东方证券给予买入评

- 途虎养车回应赴港IPO:未接到相关通知

-

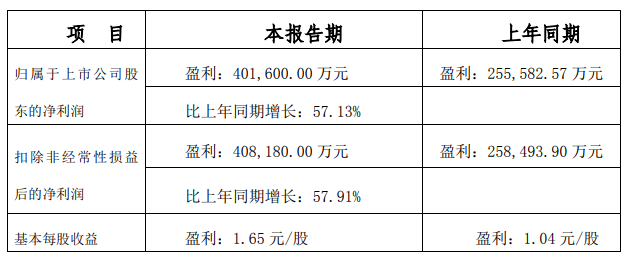

三钢闽光发布公告 2021年预计实现净利润40.16亿元

三钢闽光发布公告 2021年预计实现净利润40.16亿元 -

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策 -

康乐卫士发布提示性公告 申请公开发行股票并上市北

康乐卫士发布提示性公告 申请公开发行股票并上市北 -

航行7年,《航海王 启航》依然正青春!

航行7年,《航海王 启航》依然正青春! -

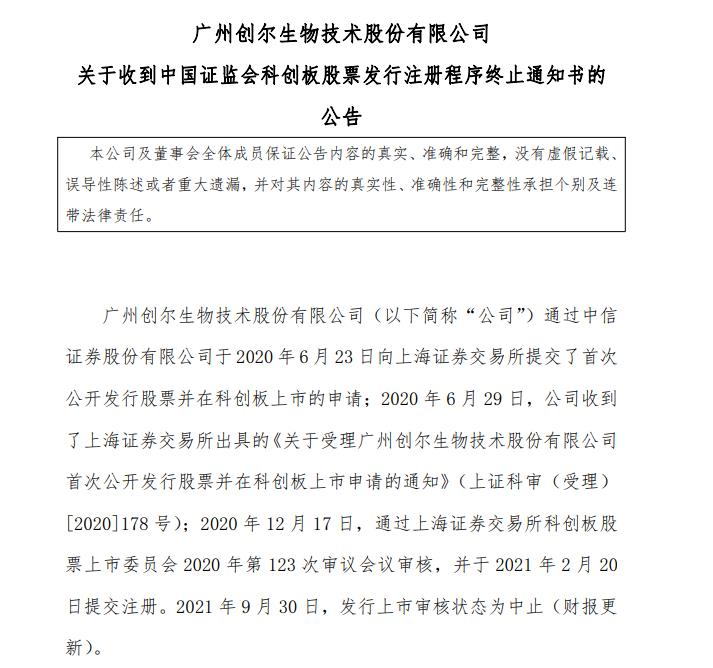

闯关科创板“失利” 创尔生物官宣转战北交所

闯关科创板“失利” 创尔生物官宣转战北交所