一周钢市概览 现货价格弱势运行(2.18-2.25)

概述:本周现货市场主流价格弱势运行。目前随着原料价格回落以及市场需求表现一般,现货市场报价继续下调,整体市场出货套现意愿偏强。

具体情况如下:

【要闻速递】

1、淡水河谷2021年净利润为224亿美元,同比增长176亿美元。铁矿石年产能从2020年底的3.22亿吨增长至2021年底的约3.4亿吨。

2、全球最大舱容、世界首艘采用B型舱的99000立方米超大型乙烷运输船“PACIFICINEOSBELSTAFF”号于当地时间2月13日成功完成了首次装货。

3、2021年机械工业对外贸易持续高速增长,全年累计实现进出口总额1.04万亿美元,首次突破1万亿美元大关。其中出口总额6765亿美元,同比增长33.7%;实现贸易顺差3144亿美元,同比增长168%。

4、2月25日丰田发布数据显示,2022年1月的全球产量同比减少15%,降至63万辆,这是2个月以来首次低于上年同期。

一、Myspic指数

25日国内钢材指数(Myspic)综合指数报180.68点,周环比下跌0.9%。螺纹指数192.63,周环比下跌1.16%;热卷指数175.22,周环比下跌1.16%;中厚板指数187.41,周环比下跌0.64%;冷板指数127.15,周环比下跌0.58%。

二、国内普钢价格

细分来看:

建筑钢材:本周全国建筑钢材价格整体呈现震荡偏弱。本周建筑钢材产量虽有小幅增加,但水平处相对低位,社库、厂库也有增加,同比去年仍有降低。供给仍能给当前价格带来支撑。但是本周需求的不及预期、原料端消息的频频释放、国际形势的紧张加剧都令建筑钢材市场情绪走低,本周价格也呈现震荡走弱态势。

价格方面:本周全国黑色系原料消息不断,国际形势加剧加之需求释放不及预期,整体价格继续走弱。螺纹方面除东北区域价格震荡持平外,其他区域均线不同程度下跌。其中西南、西北、华中、华北区域价格跌幅在20-70元/吨之间;华东区域价格跌幅领先,跌幅超100元/吨;全国周均价下跌53元/吨。线材方面价格也呈现震荡走弱,其中西南、华中、西北、华北、东北区域价格跌幅未超100元/吨,跌幅在20-80元/吨之间;而华南、华东区域价格跌幅超100元/吨,跌幅在100-120元/吨之间;全国周均价下跌58元/吨。

供应方面:据统计,建材方面,分品种来看,螺线供库双增;分域来看,除东北和华北少量减产,其余区域均有增量;从省份来看,河南、四川、广东、广西、江苏和浙江增量明显,主因在于设备复产;从工艺角度来看,本周增产贡献率主要在短流程生产企业。

库存方面:据统计,建材方面,本周厂库周环比再次回升。从库存增减变化来看,除华南、东北、西北少有降库,其余区域库存增加累增,且以华东和西南为主。从省份来看,云南、浙江、山东、福建、河南等省累库明显。增库主要原因不仅在于供应增幅扩张,入库资源量增加;也在于本周钢厂发货节奏放缓,原因在于散点疫情管控、降水天气限制运输条1205.15万吨,较上周(2022年2月17日)21.74%。

需求方面:本周下游陆续复工,实际需求较前期有所好转。但就调研来看,下游终端基本在下周完成全面复工,本周成交中投机需求活跃度较高。从成交来看,本周日均成交量为7.44万吨,较节前日均增加1.79万吨,增幅为31.68%。

对于下周:

1、供给来看:从建材来看,建材增量集中于短流程生产企业,原因在于上周元宵节过后短流程复产比例提升,增量区域集中于华东、华南和西南。短期来看,原料趋弱运行导致成品材成本下移,扩宽企业利润空间,一定程度上提振了企业复产积极性。预计后期供应仍有一定增量空间,但受限于冬奥会后还有残奥会,因此空间相对有限。

2、需求来看:目前市场终端开工率对比上周有所提高,我网统计的成交量的绝对值也有明显提高,但从需求的稳定性和持续性偏差,且同比去年小幅下降,需求的释放不如预期所想。下周终端工地开工率仍将有所提高,但部分下游终端仍有 反馈面临回款压力,且市场氛围的偏弱也增加了采购端及投机需求的观望情绪,需求的提升需要观察。

3、心态来看:目前供给端的水平偏低是当前市场价格的最有力支撑,不过需求端未及预期也没能给予市场带来进一步的信心支撑。特别原料端消息的频发及国际形势的加剧,商家谨慎心态未来,去库意愿明显。

综合来看,预计下周本地建筑钢材价格将呈震荡中有所反弹,但反弹空间或将有限。

热轧:本周国内热轧板卷市场价格下跌。全国24个主要市场3.0mm热轧板卷价格均价为5045元/吨,较上周下跌36元/吨;4.75mm热轧板卷均价为4969元/吨,较上周下跌38元/吨。

华东市场方面:今日主要城市价格继续下跌。截至发稿,1500mm普碳热卷主流报价4840-4860元/吨,1800mm宽卷报价4950-4940元/吨。1500mm低合金主流报价5010-5020元/吨,1800mm低合金报价5070-5090元/吨。本周市场呈现震荡下行态势,商家心态略显悲观,资源的持续流入导致了现货市场价格再度下跌,成交表现不佳。目前来看,消费启动速度依然偏慢,证伪时间偏长,对于价格支撑性略显不足。综合来看,下周华东地区热轧板卷资源暂不会缺少,因此价格或将维持弱势运行。

华南市场方面:整周市场价格震荡下行,需求一般。目前主导钢厂4.75mm以上普卷价格在4940-4950元/吨,低合金卷价格在5130-5150元/吨之间,整周广州热卷价格较节前下跌100-120元/吨。市场方面,本周受盘面震荡下行的影响,市场心态有所转弱,虽期间价格稍有反弹,但整体仍表现为震荡下行,不过临近周终,门市及下游采购放量,低价成交表现尚可。资源方面,由于新资源持续到货,加上整体去库速度表现一般,现本地热轧板卷现货库存继续增加,据同口径了解,本周本地热轧板卷现货库存量为73万吨左右,较上周库存增加4.4万吨左右。综合来看,随着现货库存逐步累积,市场去库压力逐步加大,预计下周本地热轧板卷价格或将以震荡盘整为主。

华北市场方面:黑色系金属期货市场连续数周震荡弱行,情绪面走低,另外市场接单虽相对乐观,但仍无需求大热迹象。其中天津地区热卷较上周下跌70元/吨,北京地区热卷价格较上周持平,唐山地区热卷价格较上周下跌40元/吨。邯郸地区热卷价格较上周下跌10元/吨,石家庄热卷价格较上周下跌20元/吨。市场方面,本周多平盘观望,生产线方面随着冬奥会闭幕,限产逐渐解禁,多家受影响钢企于本周陆续恢复生产,后续热轧板卷供应将趋于正常水平;流通端,商户心态谨慎乐观,调价意愿不高,多稳价出货为主,库存水平正常,接单情况尚可。库存方面,其中邯郸地区热卷库存较上周增加0.14万吨,唐山地区热卷库存较上周减少0.15万吨,北京热卷库存较上周持平,天津热卷库存较上周减少0.6万吨,石家庄热卷库存较上周持平。

本周热轧板卷周度产量有所回升,库存呈现下降趋势,整个基本面来看依然偏好。短期来看,产量的恢复有所加速,但其可上升空间有限。而消费来看,库存所体现出的下降较为突出与实际调研的情况相比稍有差距,改善的情况则有所增加。因此就后期看,消费预期慢慢兑现,成本也带来一定的支撑情况下,价格深跌的空间不大。

中厚板:本周全国中厚板市场继续下跌,成交情况不及上周,市场需求表现不佳。。

市场方面:上海:本周上海市场中厚板价格窄幅下行。截至发稿,市场主流普板价格5050元/吨,主流锰板价格5300元/吨。普板、锰板价格较上周下跌40元/吨,整体市场需求不及预期,价格支撑不足。本周从下游调研数据了解到,当前需求较去年同期减弱。从成交情况来看,下游采购较谨慎,跌后价会刺激部分需求释放,随期货好转,现货价格处于相对低位时,市场成交情况良好。从区域价差来看,本周长三角区域价格走势同步性较高,价差逐步缩小。库存方面,据的周度库存调研数据可知,上海中板资源量为12.29万吨,较上周增加0.2万吨,库存总量有所增加,总量较多的仓库主要是淞铁库、海光金属、四发库、宝智仓库、淞港库和绿安库等。综合来看,目前处于跌价行情,整体需求疲软,贸易商利润倒挂,预计下周上海市场中厚板价格或将小幅盘整为主。

京津冀:本周京津冀中厚板市场价格小幅下挫,成交偏弱。截至发稿,本地市场普中板14-20mm现报价在4980-5040元/吨。供应方面,冬奥会闭幕后京津冀地区部分高炉复产,中厚板产量有所增加。需求方面,马上迎来“金三银四”传统旺季,需求预期偏乐观,实际市场需求恢复缓慢,投机需求受到制约,终端需求尚未大规模释放。市场方面,市场观望气氛受外围避险情绪升温及国内资本市场剧烈动荡影响骤然上升,目前市场运行走势与基本面关联不是很大,更多的是被市场消息面及政策面主导,导致市场情绪反复波动。短期来看,在需求未得到有效确认之前,市场或仍将继续反复震荡调整。综合预计,下周京津冀中厚板价格或震荡调整运行。

广州:本周广州中厚板价格小幅趋弱,以韶钢Q235B为例,现主流过磅价报5270-5280元/吨,其余如柳钢、宝钢、鞍钢过磅价5180-5270元/吨,价格较上周下跌20元/吨。市场方面,本周盘面震荡下行,市场心态也逐步趋弱,下游整体采购也基本保持谨慎,不过考虑到短期内市场新资源补充有限,部分商户也持观望态度,全周市场中厚板现货报价也仅小幅走低,成交整体表现欠佳。资源方面,由于本周内市场新资源到货不多,加上逐步去库存,现本地中厚板现货库存小幅下降,据同口径了解,本周本地中厚板库存量为21.9万吨左右,较上周库存减少0.4万吨左右。综合来看,随着月底临近且对于下个月新资源到货将有所增量的预期,预计下周本地中厚板价格或将维持弱势震荡。

库存方面:全国中板库存总量为250.95万吨,较上周减少0.14万吨,库存量出现拐点。

供给方面:本周开工率78.46%,周环比上升3.08%;钢厂周实际产量129.52万吨,周环比增加4.56万吨;钢厂产能利用率79.65%,周环比上升2.80%;钢厂库存71.21万吨,周环比减少1.76万吨。

对于下周:本周中厚板市场震荡偏弱运行,钢厂陆续复产,商家库存开始有较多累积,需求方面,本周中厚板市场成交情况表现较弱,商家对后市看稳,综合来看,预计下周中厚板市场或将盘整运行。

冷轧:本周全国冷轧价格震荡下行,成交表现疲软。基本面看,冷轧产量周环比继续增加,厂库周环比下降,社库进一步累积。市场方面,本周黑色系期货大幅下行,现货市场价格紧跟期货步伐。部分贸易商考虑到资金回笼问题,以促进成交为主,议价空间较大。

价格方面:本周全国冷轧价格震荡下行,成交表现疲软。基本面看,冷轧产量周环比继续增加,厂库周环比下降,社库进一步累积。市场方面,本周黑色系期货大幅下行,现货市场价格紧跟期货步伐。部分贸易商考虑到资金回笼问题,以促进成交为主,议价空间较大。

供应方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比增加2.13%;钢厂产能利用率80.62%,周环比增加0.79%;钢厂周实际产量为81.60万吨,周环比增加0.80万吨;钢厂库存38.86万吨,周环比减少2.08万吨。

库存方面:24日本网监测26个城市库存,本周冷轧板卷社会库存144.27,周环比增加2.24,月环比增加19.01,年同比(公历)增加21.36 ,年同比(农历)增加19.97。(单位:万吨) 24日本网监测29个城市库存,本周冷轧板卷社会库存220.78,周环比增加3.98,月环比增加32.18,年同比(公历)增加38.80,年同比(农历)增加36.03。(单位:万吨)

对于下周:展望下周冷轧市场,笔者预计国内冷轧价格或将继续偏弱运行。从供应面来看,冬奥会结束后,北方区域钢厂陆续复产,钢厂产能利用率或将进一步提升;库存方面,3月份市场需求或将进一步释放,但厂库不断往社库转移,社库仍将高于同期水平,累库压力或将持续存在。市场方面,据贸易商反馈,2月份各大钢厂结算价格普遍偏高,部分贸易商为促进成交加速回笼资金,利润空间严重被压缩。综合来看,预计下周全国冷轧板卷价格或将持续窄幅震荡偏弱运行。

型钢:本周型钢市场价格震荡偏弱运行。相对而言现阶段原材价格依旧坚挺,但现货市场整体看涨情绪减弱,因此商家套现意愿偏强。另一方面,现阶段市场整体库存资源压力不大,但考虑需求放量情况不及预期,因此商家报价整体偏弱。目前来看全国主流城市工角槽全国均价较上周下跌10元/吨,H型钢全国均价较上周下跌20元/吨。

价格方面:截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价4974元/吨,环比上周价格下跌26元/吨;300*300H型钢全国均价5101元/吨,环比上周价格下跌26元/吨;400*200H型钢5055元/吨,环比上周价格下跌34元/吨;588*300H型钢5085元/吨,环比上周价格下跌26元/吨;5#角钢5313元/吨,环比上周价格上涨2元/吨;16#槽钢为5274元/吨,环比上周价格下跌3元/吨;25#工字钢为5322元/吨,环比上周价格下跌11元/吨。

供应方面:本周全国工角槽开工率较上周增加23.5%,产能利用率增加8.71%;本周全国H型钢开工率为61.29%,较上周持平,产能利用率为47.09%,较上周减少0.22%。全国工角槽钢钢厂厂内库存总量为84.85万吨,周环比减少8.47%;全国H型钢厂厂内库存总量为23.9万吨,较上周减少0.6万吨。

库存方面:据统计,本周全国工角槽库存77.05万吨,较上周增加3.45万吨;全国H型钢库存81.97万吨,较上周减少1.34万吨。

对于下周:

1、目前北方区域随着冬奥会结束存在集中性复产,加之目前轧材企业依旧存在可观的利润,因此整体钢厂的生产积极性较高,后续工角槽资源将缓解现阶段市场资源偏低状态。

2、当前生产企业整体出厂价格相对偏高,由于上游端挺价意愿较强,现货资源补库成本增加,因此市场围绕库存资源操作,节前库存储备较多的商家选择低卖,而资源相对较少的区域则逐步趋于稳定。

3、目前阶段来看,终端消费市场的整体需求尚未达到常规水平,但考虑到成本及资源均对价格有着一定支撑作用,因此后续市场价格继续让利空间减弱。

综合预计,下周国内型钢市场价格或弱势盘整运行。

综合来看,本周国内钢材市场价格弱势运行。目前阶段市场需求暂未处于完全复工的状态,因此商家资源消化速度不及预期,部分商家存在较为明显的套现心理。另一方面,近期对于原料价格的政策性调整使得市场观望情绪加重,叠加目前阶段国际因素导致的金融盘面波动则更加使得市场涨跌不定。因此对于下周,现货市场价格或将处于震荡偏弱的状态。

关键词:

相关推荐

-

全国人大代表:建议设置结婚辅导期,年轻人要“持证

全国人大代表:建议设置结婚辅导期,年轻人要“持证 -

58同城、安居客助力人才在郑州置业 实现安居梦想

58同城、安居客助力人才在郑州置业 实现安居梦想 -

怎么获取行程码?收不到行程卡验证码怎么办?

怎么获取行程码?收不到行程卡验证码怎么办? -

我国古代人的称谓主要有哪几种?谦称和敬词又有哪些

我国古代人的称谓主要有哪几种?谦称和敬词又有哪些 -

迅雷用不了了?主流下载工具迅雷拒绝各类动漫资源下

迅雷用不了了?主流下载工具迅雷拒绝各类动漫资源下 -

PTA价格上行难有持续性 供应端或再现主动收缩

PTA价格上行难有持续性 供应端或再现主动收缩 -

烷基化油市场面临需求拐点 PDH装置投产节奏存变数

烷基化油市场面临需求拐点 PDH装置投产节奏存变数 -

动力煤期货2205合约缩量减仓略微反弹 空头力量略占

动力煤期货2205合约缩量减仓略微反弹 空头力量略占 -

短纤与原油走势背离 价格走势偏弱短期仍延续强势

短纤与原油走势背离 价格走势偏弱短期仍延续强势 -

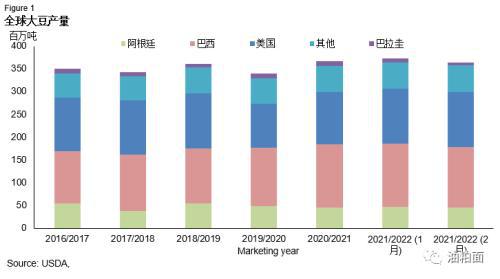

全球大豆供需平衡收紧 我国进口大豆成本抬升

全球大豆供需平衡收紧 我国进口大豆成本抬升 -

锚定“三聚焦”助力市场主体 新一轮减税降费政策出

锚定“三聚焦”助力市场主体 新一轮减税降费政策出 -

惊蛰节气的特点和风俗有哪些?惊蛰节气是指哪一段时

惊蛰节气的特点和风俗有哪些?惊蛰节气是指哪一段时 -

数量关系之乘方尾数:乘方尾数为什么除以4?

数量关系之乘方尾数:乘方尾数为什么除以4? -

网上预订火车票怎么定?火车票“抢票”有哪几个关键

网上预订火车票怎么定?火车票“抢票”有哪几个关键 -

曾被质疑有美国国籍的邓小弟是谁?与平果县有什么渊

曾被质疑有美国国籍的邓小弟是谁?与平果县有什么渊 -

统筹财政资源提升效能 财政部聚焦制造业高质量发展

统筹财政资源提升效能 财政部聚焦制造业高质量发展

热点图集

-

鸿蒙汽车多少钱?2022华为鸿蒙汽车售价表新消息一览

鸿蒙汽车多少钱?2022华为鸿蒙汽车售价表新消息一览 - 广东梅州副市长陈金銮一行赴塔牌集团调研

- 2022大宗农产品价格走势新消息:棕榈油小麦大豆行情

- 中金:港股回购不断增多 释放中期的底部信号

- 中信建投:预计黄金中期上行趋势不变 坚定看多

- 预测:下周钢价走势已定!

- 星巴克怎么涨价了?2022年咖啡价格上涨事件原委

- 力争一季度开门红 重大交通项目抢抓复工开工

- 避险情绪浓厚 黄金大热!深圳水贝再现排队景象 90

- 保诚(02378):Alice Schroeder将退任非执行董事

- 新基金发行不再注重“热门”赛道,“固收+”产品数

- 乌克兰伤亡200多人!中国包机接公民!机构关注后市

- 现代重工将重启全球最大单体船厂

- IPO速递|欧洲史上最大IPO来了?大众汽车明确保时捷

- 多重因素支撑,BDI持续攀升

- 一周钢市概览 现货价格弱势运行(2.18-2.25)