2021年12月钢材价格指数走势预警报告资讯

本期观点:供需修复 区间整理

时间:2021-12-1—2021-12-31

关键词:采暖季 库存 成本 淡季

本期导读:

●行情回顾:政策扰动情绪,价格一度下探;

●供给分析:供给持续收紧,库存保持下降;

●需求分析:需求表现分化,各地呈现差异;

●成本分析:原料大幅下挫,成本重心下移;

●宏观分析:年末政策托底,经济平稳增长。

●综合观点:十一月份,国内建筑钢市震荡走低,全月走势呈现“大幅下探,低位回涨”:上半月,黑色系期货集体回调,原料价格轮番下跌,需求季节性转弱,现货市场涨少跌多,价格重心整体下移;下半月,宏观面出现暖意,黑色系期货超跌反弹,加之各地钢厂纷纷托市,市场情绪得到提振,现货价格低位回升,在这个过程中,局部需求也有好转。总体来看,11月份国内建筑钢市涨跌频繁转换,但环比价格走低,与我们上月预警“震荡调整,重心下移”的判断基本相符。进入十二月份后,我们预计宏观面不会有太大的变化,但行业面会有一定调整:首先,经过前期的大跌和修复之后,市场心态不再一味悲观,钢价继续走低的动力减弱;其次,在“稳增长”主基调下,地方年末冲刺效应犹在,需求端存在一定韧性;另外,铁矿石、焦炭、废钢等原料价格有止跌甚至反弹的迹象,钢厂生产成本遇到较强支撑;再次,在粗钢产量压减和北方采暖季的双重影响下,供应端不会有强势增长;最后,北方地区陆续停工,资源跨区域流动会成为常态。综合来看,在供应紧缩和成本支撑的作用下,十二月份国内建筑钢价大幅走低的概率不大,有望走出与十一月份相反的行情,即,“区间震荡,前高后低”。因此,我们对12月份建筑钢市行情持以下判断:供需修复,区间整理——预计12月份沪市优质品螺纹钢代表规格价格(以指数为基准),或将在4900-5200元/吨区间运行。

download_img("", "http://pic.96369.net/o_1fldgbs8l1ptfgrs1s2o1ar1dd39.png", "http://www.96369.net/news/558/558002.html", "Array")

行情回顾:11月钢价震荡走低

一、 行情回顾篇

2021年11月份国内建筑钢价大幅下调,截止11月26日,钢材指数收在5020元,较上月末下跌380元。

回顾11月份,国内建筑钢价呈震荡下行态势:上旬,受政策面调控影响,黑色系期货大幅下挫,现货市场恐慌情绪弥漫,价格呈现大幅下跌;中旬,市场供需两弱格局不变,在资本市场的引导下,现货价格频繁震荡,由于前期跌幅较大,高位风险得到释放,市场阶段性底部若隐若现;下旬,在行业面预期回暖的提振下,期货市场止跌反弹,各地钢厂纷纷“救市”,各地现货价格出现一定程度的回升。

国内建筑钢价在经历11月份的大幅下探后,12月份市场如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看12月国内建筑钢材行情分析报告。

二、供给分析篇

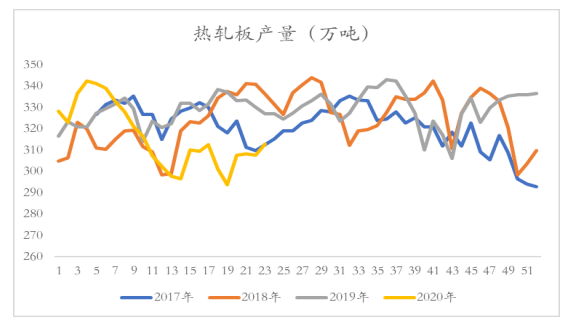

1、国内建筑钢材库存现状分析

download_img("", "http://pic.96369.net/o_1fldgcceq1u0dcu5sghuvpmh39.png", "http://www.96369.net/news/558/558002.html", "Array")

资讯监测库存数据显示,截至11月25日,国内主要钢材品种库存总量为1039.54万吨,较10月末下降140.6万吨,降幅11.9%,较去年同期增加40.91万吨,增幅4.09%。其中螺纹、线材、热轧、冷轧、中板库存分别为445.53万吨、130.26万吨、237.44万吨、122.55万吨和103.76万吨。本月国内主要钢材品种库存皆出现下降,其中螺纹钢库存降幅最大。

据数据分析,11月份行业基本面呈供需两弱格局,其中,因采暖季限产开启,叠加钢价大幅下挫后部分钢厂主动减产,供给端保持低位;在淡季因素影响下需求端表现不佳,南北市场需求出现明显分化;总体来看,供给端收缩力度大于需求端降温的程度,所以国内建筑钢库存延续下行。考虑到进入12月后,在年终冲刺效应下,需求端有望维持一定强度,同时供给端不会出现明显增长,供需结构会得到一定修复,预计下月国内建筑钢库存难以大幅回升。

2、国内钢材供给现状分析

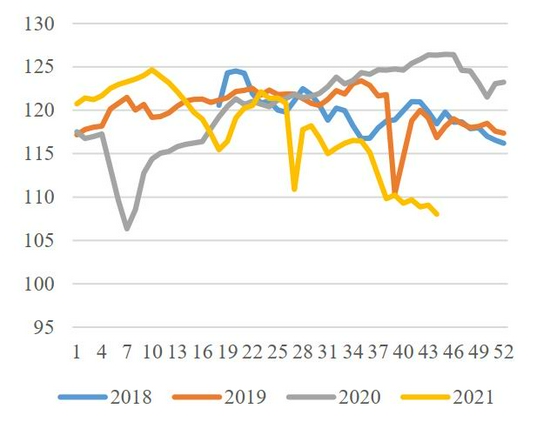

download_img("", "http://pic.96369.net/o_1fldgd5lq1lbn1ojtcfg7371rm19.png", "http://www.96369.net/news/558/558002.html", "Array")

download_img("", "http://pic.96369.net/o_1fldgdlfvjtp1d6ltd95dihsr9.png", "http://www.96369.net/news/558/558002.html", "Array")

据中钢协最新数据显示,11月中旬重点钢企粗钢日均产量176.28万吨,环比下降2.04%。据资讯数据,截至2021年10月份,国内月度粗钢产量已连续五个月大幅下滑。在全国范围的限产、减产呈常态化下,10月份,绝大多数省市粗钢产量已经同比下降,具体如下图:

download_img("", "http://pic.96369.net/o_1fldge6qtinv6r8eu8iu71gdk9.png", "http://www.96369.net/news/558/558002.html", "Array")

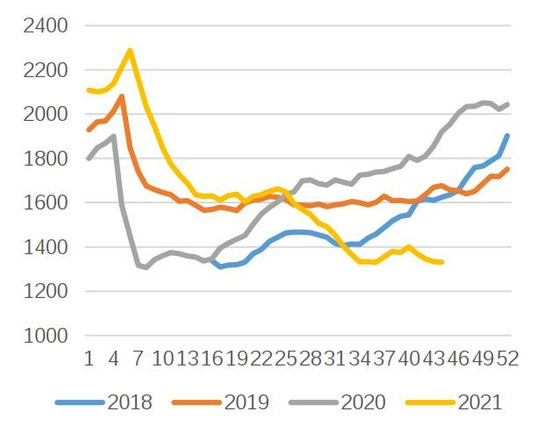

3、国内钢材进出口现状分析

download_img("", "http://pic.96369.net/o_1fldgem7713k22t55o32fp1m059.png", "http://www.96369.net/news/558/558002.html", "Array")

据海关总署数据显示,2021年10月中国出口钢材449.7万吨,较上月减少42.3万吨,同比增长11.3%;1-10月中国累计出口钢材5751.8万吨,同比增长29.5%。

10月中国进口钢材112.7万吨,较上月减少12.9万吨,同比下降41.6%;1-10月中国累计进口钢材1184.3万吨,同比下降30.3%。

从前10月进出口数据看,预计后两个月中国钢材进出口数量会小幅波动,大幅增减的概率都不大,全年钢材出口数量会超过去年。

4、下月建筑钢材供给预期

从目前供应形势看,随着各地压减任务的落实,年初工信部提出的全年粗钢产量平控目标不仅可以提前完成,预计全年粗钢产量同比还会有2%左右的降幅。考虑到钢铁行业低碳发展的趋势,叠加冬奥会即将召开局部限产趋严的现状,预计后期粗钢产量仍将保持低位。值得注意的是,随着原料价格大幅回调,钢厂前期高价库存消化后,动态利润已经大幅提升,部分钢厂复产意愿增强,因此下月供给端利好的预期或呈现递减。

三、需求形势篇

1、沪上建筑钢材销量走势分析

download_img("", "http://pic.96369.net/o_1fldgfn1d18ts1a3g1q8j1so01gg49.png", "http://www.96369.net/news/558/558002.html", "Array")

11月份,随着全国大范围降温,终端需求持续趋弱,其中北方地区进入供暖期后,需求整体下滑,南方地区在房地产投资需求降速的拖累下,总体需求也有下降。进入12月后,淡季特征将更加明显,北方需求会进一步下降;不过,随着钢价的走低,“冬储需求”会浮出水面,钢厂政策会引导中间商囤货;同时,在年末“冲刺”效应下,南方市场需求仍会保持一定韧性,因此我们预计12月份需求端不会断崖式下跌。

四、成本分析篇

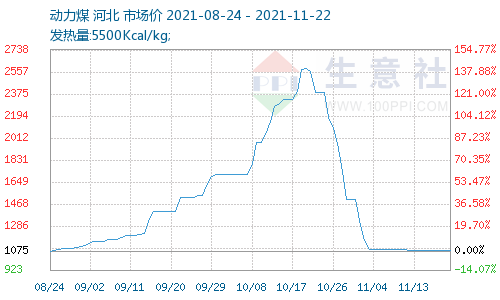

1、原材料成本分析

download_img("", "http://pic.96369.net/o_1fldgg7dd1bcr187s1holhnn1oru9.png", "http://www.96369.net/news/558/558002.html", "Array")

11月份,钢铁原料价格集体下挫。根据资讯监测数据,截止11月26日,唐山地区普碳方坯出厂价格4320元/吨,较上月末价格下跌580元/吨;江苏地区废钢价格为3160元/吨,较上月末下跌390元/吨;山西地区二级焦炭价格为2600元/吨,较上月末价格下跌1400元/吨;唐山地区65-66品味干基铁精粉价格为880元/吨,较上月末下跌160元/吨。

本月,除废钢低位反弹外,原料价格大幅回调,其中焦炭价格累计下跌7轮达1400元/吨,铁矿石也出现明显走低,成本重心全面下移。

2、下月建筑钢材成本预期

随着钢厂利润得到修复,对铁矿石需求有所复苏,焦炭提降七轮之后,再降也遇到较强阻力,废钢供应相对偏紧,价格呈现止跌反弹。综合来看,我们预计12月份国内建筑钢成本终止下行。

五、宏观信息篇

1、李克强:保证电煤稳定供应,防止出现新的“限电停产”现象

中共中央政治局常委、国务院总理李克强在上海考察。李克强考察外高桥第三发电公司。他说,电力是经济运行动力,要采取措施千方百计保障民生和企业正常生产用电。发电企业要履行社会责任,在安全生产的前提下多出力出足力。各级政府要进一步加强支持,包括落实好国家对煤电企业缓税等政策,做好协调调度,保证电煤稳定供应,解决一些地方电力缺口问题,防止出现新的“限电停产”现象。要立足我国能源禀赋以煤为主的基本国情,用好国家新出台的专项再贷款政策,推广提高能效的成熟先进技术,推动煤炭清洁高效利用,促进绿色低碳发展。

2、经参头版:年末政策连发加力护航中小企业

随着年末冲刺稳经济进入关键期,加力护航市场主体特别是中小企业成为重中之重。近日,国务院和多个部门频频部署,打出暖企实招,并为中小企业“量身定制”志愿服务。业内人士表示,下一步随着减税降费、融资支持、创新发展等政策利好持续释放,中小企业发展活力有望得到进一步激发。

3、专家:明年新增额度或达3.2万亿元

受访专家预测,明年新增专项债额度将达3.2万亿元,或较今年有所下调;明年部分专项债额度有望在今年12月份提前下达。中国社科院财经战略研究院财政研究室主任何代欣表示,统筹做好今明两年专项债管理政策衔接,是发挥专项债稳投资、稳增长作用的基础性工作。

六、国际市场篇

近期国内外钢材价格差距逐渐拉大,中国钢材出口价格竞争力重新显现,询盘较前期增多,预计后期更多钢厂关注出口市场。

据外媒报道,11月22日新加坡螺纹钢进口评估价为740-745美元/吨(CFR),周环比不变。近日也有部分中国供应商向新加坡市场发布螺纹钢报价,其中河北一家钢厂的报价为740美元/吨(FOB)。

11月23日沙特热卷进口评估价为850-920美元/吨(CFR),周环比下跌30-80美元/吨。据消息,近日中国热卷至沙特的主流出口报价为850-890美元/吨(CFR);11月23日阿联酋热卷进口评估价为840-900美元/吨(CFR),周环比下跌40-55美元/吨。近日中国热卷至阿联酋的主流出口报价为840-890美元/吨(CFR)。

11月23日独联体热卷出口评估价为825-850美元/吨(FOB,黑海),较上周的820-850美元/吨(FOB,黑海)基本保持稳定。11月23日独联体冷卷出口评估价为920-940美元/吨(FOB,黑海),周环比下跌30-40美元/吨。

据世界钢铁协会数据显示,2021年10月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.457亿吨,同比下降10.6%。

具体来看,2021年10月,中国粗钢产量为7160万吨,同比下降23.3%;印度粗钢产量为980万吨,同比提高2.4%;日本粗钢产量为820万吨,同比提高14.3%;美国粗钢产量为750万吨,同比提高20.5%;俄罗斯粗钢预估产量为610万吨,同比提高0.5%;韩国粗钢产量为580万吨,同比下降1.0%;德国粗钢产量为370万吨,同比提高7.0%;土耳其粗钢产量为350万吨,同比提高8.0%;巴西粗钢预估产量为320万吨,同比提高10.4%;伊朗粗钢预估产量为220万吨,同比下降15.3%。

从数据看,10月份,除中国、伊朗、韩国粗钢产量出现下降外,其他主要产钢国粗钢产量有不同幅度的增长。

七、综合观点篇

十一月份,国内建筑钢市震荡走低,全月走势呈现“大幅下探,低位回涨”:上半月,黑色系期货集体回调,原料价格轮番下跌,需求季节性转弱,现货市场涨少跌多,价格重心整体下移;下半月,宏观面出现暖意,黑色系期货超跌反弹,加之各地钢厂纷纷托市,市场情绪得到提振,现货价格低位回升,在这个过程中,局部需求也有好转。总体来看,11月份国内建筑钢市涨跌频繁转换,但环比价格走低,与我们上月预警“震荡调整,重心下移”的判断基本相符。进入十二月份后,我们预计宏观面不会有太大的变化,但行业面会有一定调整:首先,经过前期的大跌和修复之后,市场心态不再一味悲观,钢价继续走低的动力减弱;其次,在“稳增长”主基调下,地方年末冲刺效应犹在,需求端存在一定韧性;另外,铁矿石、焦炭、废钢等原料价格有止跌甚至反弹的迹象,钢厂生产成本遇到较强支撑;再次,在粗钢产量压减和北方采暖季的双重影响下,供应端不会有强势增长;最后,北方地区陆续停工,资源跨区域流动会成为常态。综合来看,在供应紧缩和成本支撑的作用下,十二月份国内建筑钢价大幅走低的概率不大,有望走出与十一月份相反的行情,即,“区间震荡,前高后低”。因此,我们对12月份建筑钢市行情持以下判断:供需修复,区间整理——预计12月份沪市优质品螺纹钢代表规格价格(以指数为基准),或将在4900-5200元/吨区间运行。[文]特邀评论员2021-11-26

相关推荐

-

热轧卷板需求预期好转 钢材价格企稳回升

热轧卷板需求预期好转 钢材价格企稳回升 -

铁矿石走势较强 港口库存持续累库

铁矿石走势较强 港口库存持续累库 -

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强 -

煤矿原煤产量周环比减少 煤矿出货开始好转

煤矿原煤产量周环比减少 煤矿出货开始好转 -

煤矿拉运车辆增多 动力煤价格小幅上涨

煤矿拉运车辆增多 动力煤价格小幅上涨 -

螺纹钢盘面震荡上行 日度建材成交量回暖

螺纹钢盘面震荡上行 日度建材成交量回暖 -

钢厂自发检修减产 热轧卷板价格震荡反弹

钢厂自发检修减产 热轧卷板价格震荡反弹 -

铁矿供需宽松格局不改 预计反弹高度有限

铁矿供需宽松格局不改 预计反弹高度有限 -

焦炭市场延续供需偏宽松格局 第七轮提降落地

焦炭市场延续供需偏宽松格局 第七轮提降落地 -

炼焦煤价格继续走弱 煤矿出货开始好转

炼焦煤价格继续走弱 煤矿出货开始好转 -

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱 -

黑色期货品种多上涨 铁矿石主力合约大涨逾6%

黑色期货品种多上涨 铁矿石主力合约大涨逾6% -

广陆科技发布公告 相关责任主体被出具警示函

广陆科技发布公告 相关责任主体被出具警示函 -

基康仪器发布提示性公告 拟北交所公开发行股票并上

基康仪器发布提示性公告 拟北交所公开发行股票并上 -

极飞科技科创板上市申请获受理 拟募资投用营销建设

极飞科技科创板上市申请获受理 拟募资投用营销建设 -

下游电厂采购积极性提升 动力煤盘面止跌企稳

下游电厂采购积极性提升 动力煤盘面止跌企稳

热点图集

-

2021年12月钢材价格指数走势预警报告资讯

2021年12月钢材价格指数走势预警报告资讯 - 重庆永川区36个项目集中开工,总投资117.5亿元

- 专家谈高耗能行业重点领域节能降碳之四 | 强化能

- 东吴期货:焦煤、焦炭、动力煤反弹结束 后市或重归

- 11月钢厂大整合,15家钢铁产能置换方案公布(附产能

- 26日铁矿石期货跌6.65%收盘价575.5元

- 26日焦炭期货跌5.76%收盘价2857元

- 26日焦煤期货跌7.29%收盘价2178元

- 26日期螺2205收盘4104跌3.46%

- 26日热卷期货2201收盘4542跌1.35%

- 快讯:本周贵阳建材库存小幅下降

- 26日铁矿石期货跌6.65%收盘价575.5元

- 26日焦炭期货跌5.76%收盘价2857元

- 26日焦煤期货跌7.29%收盘价2178元

- 26日期螺2205收盘4104跌3.46%

- 26日热卷期货2201收盘4542跌1.35%