煤矿原煤产量周环比减少 煤矿出货开始好转

来源:广发期货 • 2021-11-25 14:58:21

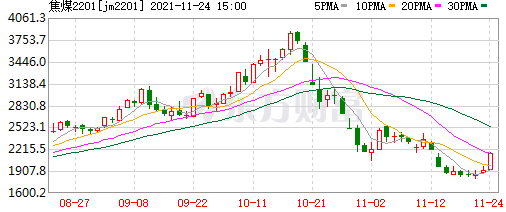

【现货】11月24日,焦煤2201合约收盘价2149元/吨,主焦(蒙煤)沙河驿仓单成本2100元/吨,期货升水49元/吨;主焦(山西煤)沙河驿仓单成本2326元/吨,期货贴水177元/吨。市场跌幅本周已开始放缓,部分线上竞拍成交情况也明显好转。

【供给】汾渭统计样本煤矿原煤产量周环比减少10.75万吨至617.78万吨,权重开工周环比下降1.8%至103.31%。蒙古国整体疫情形势较前期明显好转,通关有继续增加预期,随着出货情况好转,贸易商从查干哈达拉运积极性提高,带动短盘运费及部分贸易商报价小幅上涨,蒙5原煤主流成交价暂稳在1250-1300元/吨。

【需求】截止11月19日,247家钢厂焦炭产能利用率84.38%,环比增加0.66%,247家钢厂焦炭日均产量45.7万吨,环比增加0.36万吨。前期焦化厂内原料煤库存已降至极低水平,同时考虑冬储,现阶段部分焦企原料补库变的迫切,矿方普遍反馈近两日下游签单积极,整体看炼焦煤阶段性需求向好。

【库存】截止11月19日,全样本独立焦企焦煤库存1221.8万吨,环比下降68.22万吨。247家钢厂产焦煤库存908.07万吨,环比增加10.57万吨。目前部分焦企考虑现阶段厂内原料煤库存已降至临界低位及后续寒潮天气可能带来的雨雪天气,对于原料煤的采购心态开始逐步转变,对一些跌幅较大的性价比较好的煤种开始适量采购,部分煤矿反馈签单情况有所好转。

【观点】前期焦化厂内原料煤库存已降至极低水平,同时考虑冬储,现阶段部分焦企原料补库变的迫切,焦煤驱动开始强于焦炭,盘面存在短多机会,焦化利润多单止盈离场。

相关推荐

- 煤矿原煤产量周环比减少 煤矿出货开始好转

-

煤矿拉运车辆增多 动力煤价格小幅上涨

煤矿拉运车辆增多 动力煤价格小幅上涨 -

螺纹钢盘面震荡上行 日度建材成交量回暖

螺纹钢盘面震荡上行 日度建材成交量回暖 -

钢厂自发检修减产 热轧卷板价格震荡反弹

钢厂自发检修减产 热轧卷板价格震荡反弹 -

铁矿供需宽松格局不改 预计反弹高度有限

铁矿供需宽松格局不改 预计反弹高度有限 -

焦炭市场延续供需偏宽松格局 第七轮提降落地

焦炭市场延续供需偏宽松格局 第七轮提降落地 -

炼焦煤价格继续走弱 煤矿出货开始好转

炼焦煤价格继续走弱 煤矿出货开始好转 -

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱 -

黑色期货品种多上涨 铁矿石主力合约大涨逾6%

黑色期货品种多上涨 铁矿石主力合约大涨逾6% -

广陆科技发布公告 相关责任主体被出具警示函

广陆科技发布公告 相关责任主体被出具警示函 -

基康仪器发布提示性公告 拟北交所公开发行股票并上

基康仪器发布提示性公告 拟北交所公开发行股票并上 -

极飞科技科创板上市申请获受理 拟募资投用营销建设

极飞科技科创板上市申请获受理 拟募资投用营销建设 -

下游电厂采购积极性提升 动力煤盘面止跌企稳

下游电厂采购积极性提升 动力煤盘面止跌企稳 -

港口锰矿低位盘整 双硅产量持增

港口锰矿低位盘整 双硅产量持增 -

焦炭现货价格调降 螺纹短期提振盘面

焦炭现货价格调降 螺纹短期提振盘面 -

热卷需求大幅上行受限 钢价延续震荡

热卷需求大幅上行受限 钢价延续震荡

热点图集

-

九江线材控股公司35亿元收购防城港津西全部股权

九江线材控股公司35亿元收购防城港津西全部股权 - 【钢厂重磅】今日钢厂最新调价汇总!!!

- 郑州登封城区3所新建学校集中开工,总投资2.86亿元-网

- 快讯:25日成都建材价格小幅上涨

- 快讯:25日重庆建材价格小幅上涨

- 快讯:25日河北盛泰制管出厂螺旋管指导价上调50

- 国家发改委召开座谈会,专家建议加快建立煤炭价格区

- 国家发改委召开座谈会,专家建议加快建立煤炭价格区

- 环旭电子:近期获得欧美日等客户的订单预计,在2022

- 现代汽车:明年上半年在首尔试点无人驾驶出行服务

-

有理数金服最新清退消息,2021开展清退工作通知来了

有理数金服最新清退消息,2021开展清退工作通知来了 -

玛瑙湾最新清退消息,2021开展清退工作通知来了

玛瑙湾最新清退消息,2021开展清退工作通知来了 -

零钱罐最新清退消息,2021开展清退工作通知来了

零钱罐最新清退消息,2021开展清退工作通知来了 -

联金所最新清退消息,2021开展清退工作通知来了

联金所最新清退消息,2021开展清退工作通知来了 -

礼德财富最新清退消息,2021开展清退工作通知来了

礼德财富最新清退消息,2021开展清退工作通知来了 - 煤矿原煤产量周环比减少 煤矿出货开始好转