铁矿供需宽松格局不改 预计反弹高度有限

来源:广发期货 • 2021-11-24 15:32:52

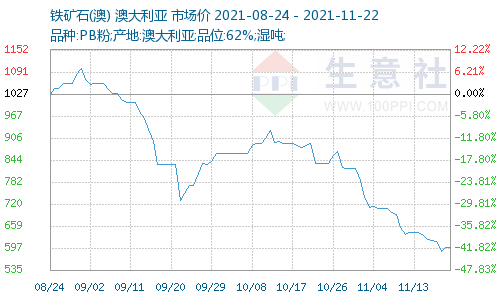

【现货】现货跟随盘面走强。日照港口PB粉+38元每吨至648元每吨,超特粉+32至424元每吨。

【基差】当前港口超特粉仓单成本650元每吨,PB粉仓单710元每吨。PB中品矿和超特低品矿的价差低位有所扩大。

【需求】周度铁水-1至202万吨,维持下降,疏港量289.7万吨,环比+17.9万吨。

【供给】11月15日-11月21日本期Mysteel澳洲巴西铁矿发运总量2578.3万吨,环比增加422.4万吨;澳洲发运量1819.1万吨,环比增加271.7万吨;其中澳洲发往中国的量1529.6万吨,环比增加240.1万吨;巴西发运量759.2万吨,环比增加150.7万吨。全球铁矿石发运总量3279.7万吨,环比增加565.4万吨。中国45港到港总量2462.2万吨,环比增加108.1万吨。

【库存】22日45港口库存15255万吨,环比增加150万吨。

【行情预判】铁矿石走势较强,主要源于钢厂复产预期。11月份钢厂基本完成全年 减产目标,吨钢利润上升背景下,钢厂有增产意愿,铁矿需求将环比改善。但当前铁矿供需宽松格局不改,港口库存持续累库,同时2022年一季度2+26个城市依然受到限产抑制,预计铁矿石反弹高度有限。估值上,铁矿石低于成材和双焦。钢厂复产预期,或导致远月合约上铁矿强于成材。关注5月多铁矿空成材策略。

相关推荐

- 铁矿供需宽松格局不改 预计反弹高度有限

-

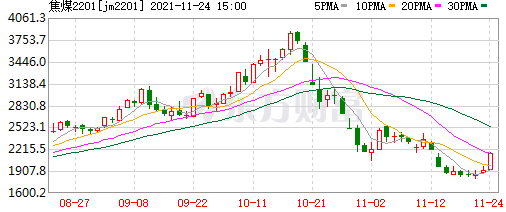

焦炭市场延续供需偏宽松格局 第七轮提降落地

焦炭市场延续供需偏宽松格局 第七轮提降落地 -

炼焦煤价格继续走弱 煤矿出货开始好转

炼焦煤价格继续走弱 煤矿出货开始好转 -

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱 -

黑色期货品种多上涨 铁矿石主力合约大涨逾6%

黑色期货品种多上涨 铁矿石主力合约大涨逾6% -

广陆科技发布公告 相关责任主体被出具警示函

广陆科技发布公告 相关责任主体被出具警示函 -

基康仪器发布提示性公告 拟北交所公开发行股票并上

基康仪器发布提示性公告 拟北交所公开发行股票并上 -

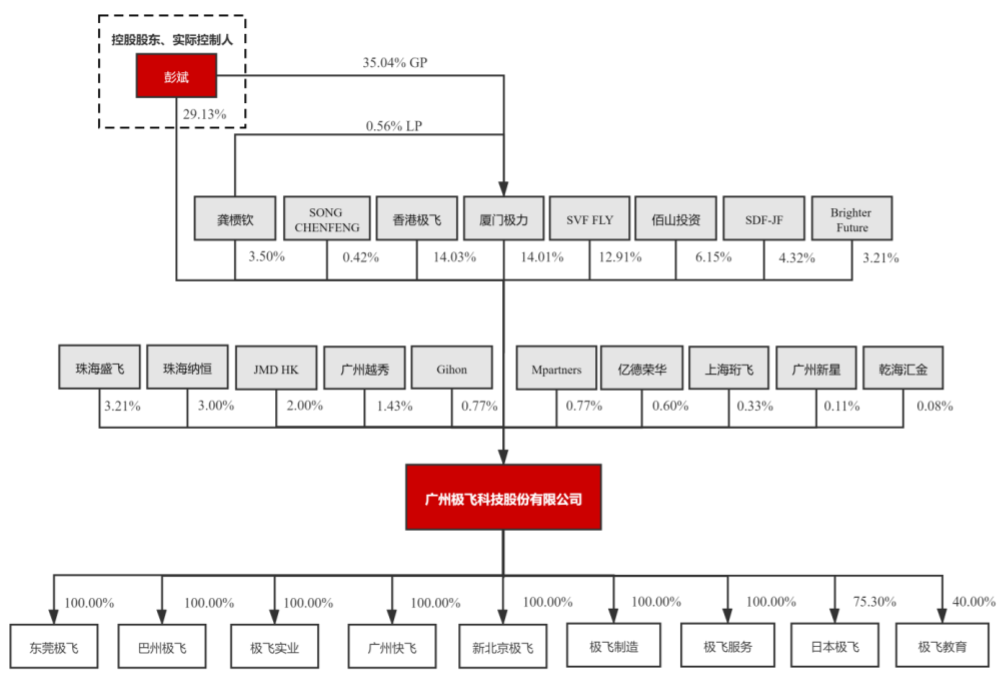

极飞科技科创板上市申请获受理 拟募资投用营销建设

极飞科技科创板上市申请获受理 拟募资投用营销建设 -

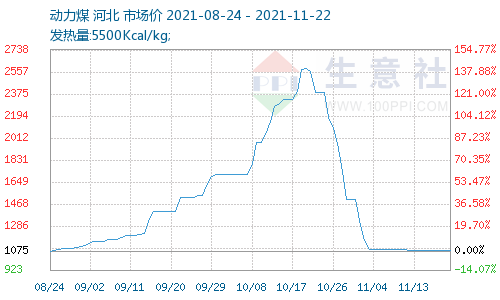

下游电厂采购积极性提升 动力煤盘面止跌企稳

下游电厂采购积极性提升 动力煤盘面止跌企稳 -

港口锰矿低位盘整 双硅产量持增

港口锰矿低位盘整 双硅产量持增 -

焦炭现货价格调降 螺纹短期提振盘面

焦炭现货价格调降 螺纹短期提振盘面 -

热卷需求大幅上行受限 钢价延续震荡

热卷需求大幅上行受限 钢价延续震荡 -

铁矿石长期供需宽松格局不改 现货易跌难涨

铁矿石长期供需宽松格局不改 现货易跌难涨 -

焦炭供需面持续宽松 焦炭市场降后趋弱运行

焦炭供需面持续宽松 焦炭市场降后趋弱运行 -

煤矿拉运车辆增多 动力煤供需进一步好转

煤矿拉运车辆增多 动力煤供需进一步好转 -

太保寿险香港公司获监管局批准 经营长期保险业务

太保寿险香港公司获监管局批准 经营长期保险业务

热点图集

- 铁矿供需宽松格局不改 预计反弹高度有限

-

专项整治三年行动 | 江苏无锡重拳惩治“百吨王”

专项整治三年行动 | 江苏无锡重拳惩治“百吨王” - 港股中资券商股多数造好 广发证券(01776.HK)涨约3%

- 兖州煤业股份(01171.HK)涨超6%领涨煤炭股 机构称四

- 电子烟概念股集体大涨:思摩尔国际(6969.HK)大涨超10%

- 在岸人民币对美元汇率开盘失守6.38关口

- 新东方在线涨超5% 获俞敏洪连续两日斥资2500万港元

- 恒腾网络(0136.HK)一度涨超22% 恒大清仓后股价翻倍

- iPhone 13 不再「全网通」?但这事不能全怪苹果

- 恒腾网络再度飙涨 4个交易日股价翻倍

- 港股煤炭股走高 兖州煤业股份(01171.HK)涨7.23%

- 1-10月我国公路水路交通固定资产投资同比增4.8%-网

- 特斯拉屹立不倒 “大空头”认怂:马斯克会玩

- 福特开始建充电设施-网

- 中国春来预计年度纯利6.07亿元

- CME观测:11月挖掘机销量2万台左右,同比下降37.96%