国内钢材市场上涨为主 钢价上涨空间或有限

12月1日,国内钢材市场上涨为主,唐山钢坯出厂价格稳报4290元/吨。成交方面,市场交投氛围一般,刚需按需采购,投机需求鲜少。

1日,期螺收盘价4306涨3.98%,DIF、DEA双双向上,RSI三线指标位于46-70,在布林带中轨与上轨之间运行。

1日,3家钢厂上调建筑钢材出厂价20-30元/吨。其中,沙钢12月上旬建材出厂价平稳。

钢材现货市场

建筑钢材:12月1日,全国31个主要城市20mm三级抗震螺纹钢均价4783元/吨,较上个交易日上涨9元/吨。早盘受盘面驱动影响,上午国内建筑钢材价格整体暂稳,个别趋涨。午后盘面大幅上涨,现货相对冷静,个别市场小幅上涨10-20元/吨,高位成交跟进情况并不理想,全天成交一般。短期来看,一方面目前已陆续进入消费淡季,需求逐步萎缩;另一方面临近年底,商家有兑现回笼资金需求。短期内原料价格仍有一定下行空间,但跌幅较前期或有所收窄,成本端支撑整体依然偏弱。预计2日国内建筑钢材价格或仍将窄幅震荡运行,反弹有阻力。

热轧板卷:12月1日,全国24个主要城市4.75mm热轧板卷均价4795元/吨,较上个交易日上涨21元/吨。早盘震荡运行,现货小幅上涨为主,成交表现一般,午后受期卷上冲影响,市场心态转好,需求明显释放,投机需求活跃,成交明显放大。目前来看,部分钢厂陆续有复产计划,钢厂对于原料端也存在补库操作预期,影响原料价格震荡上行,从而带动热轧等成材跟涨。但需求淡季临近,成交持续性有限,未来库存去化较为困难,上涨空间不大。因此预计近期热轧板卷价格或震荡运行为主。

冷轧板卷:12月1日,全国24个主要城市1.0mm冷卷均价5480元/吨,较上个交易日上涨3元/吨。据上海贸易商反馈,期货大幅拉涨后,下游需求有所释放,但午后涨价之后终端拿货意愿明显减弱,上海地区成交未有明显好转。另外从Mysteel调研的头部汽车企业情况来看,尽管12月份汽车排产环比增加,但是芯片不足问题仍存,因此12月份汽车产量同比或将继续不及去年同期。情绪方面,商家认为当前没有足够的利好消息支撑价格上涨,对后市预期依旧偏谨慎。综上所述,预计2日国内冷轧价格或将盘整运行。

中厚板:12月1日,全国24个主要城市20mm普板均价5134元/吨,较上个交易日价上涨9元/吨。现货市场报价小幅探涨,市场交投氛围尚可。资源方面,南方部分市场近期钢厂多不饱和生产,市场资源到货小幅减少。成交方面,近期市场需求略有好转,整体成交尚可。不过由于市场仍有部分低价位资源对主流售价造成一定冲击,因此,市场探涨幅度有限。综合来看,预计2日中厚板价格或将以震荡偏强运行为主。

原材料现货市场

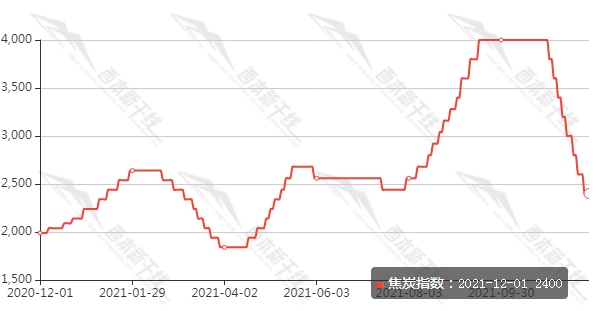

焦炭:12月1日焦炭市场暂稳运行。供应方面,焦炭降价速度放缓,有企稳可能,焦化心态好转,出货变好,库存回落,焦企的开工率预期小幅上升;需求方面,现钢厂利润面已得到修复,上钢厂焦炭库存低位,上周已开始较积极采购,需求上升,但是由于冬奥会影响,个别钢厂高炉开始限产,总需求升降暂不确定。成本方面,前期山西焦煤各骨架煤种总计下跌幅度与焦炭相近,或有超过,焦化厂即期利润已逐渐转负为正。目前焦炭市场供需均略有恢复,有望达成新的平衡,短期内焦炭市场暂稳运行。此后需持续关注唐山钢厂限产消息。

废钢:12月1日废钢市场价格持稳运行,全国45个主要市场废钢平均价2868元/吨,较上一交易日价格涨7元/吨。钢价局部上涨,黑色期货全线拉升,提振市场信心。受电价上涨影响钢厂生产受限废钢使用量下降,考虑到年关将近,或有一定的冬储需求。市场方面资源流通偏紧,贸易商收货艰难。预计短期内废钢市场窄幅调整为主。

钢材市场供需情况

预期12月钢厂有复产计划,导致最近原燃料价格反弹,成本上移叠加南方地区需求尚可,短期内推动钢价再度走强。不过,随着冬季深入,钢材需求整体有走弱预期,下游终端倾向压低现货库存,商家也有压低冬储成本的意愿,将制约钢价反弹空间。

相关推荐

- 国内钢材市场上涨为主 钢价上涨空间或有限

-

PVC开工负荷上升 期价下行趋势难改

PVC开工负荷上升 期价下行趋势难改 -

北方港口收购价走弱 玉米短期或延续振荡偏弱

北方港口收购价走弱 玉米短期或延续振荡偏弱 -

钢材盘面震荡偏强 预计钢材维持近弱远强格局

钢材盘面震荡偏强 预计钢材维持近弱远强格局 -

港口库存持续累库 铁矿石预计反弹高度有限

港口库存持续累库 铁矿石预计反弹高度有限 -

焦企厂内库存有待消化 短期看焦炭市场弱稳

焦企厂内库存有待消化 短期看焦炭市场弱稳 -

炼焦煤市场涨跌互现 原煤产量周环比减少

炼焦煤市场涨跌互现 原煤产量周环比减少 -

港口结构性缺货问题仍存 动力煤上涨缺乏动力

港口结构性缺货问题仍存 动力煤上涨缺乏动力 -

期螺2205合约早盘强势上涨 钢价局部反弹

期螺2205合约早盘强势上涨 钢价局部反弹 -

国内钢材市场价格跌幅收窄 黑色期货品种震荡上涨

国内钢材市场价格跌幅收窄 黑色期货品种震荡上涨 -

荣亿精密回复北交所审核问询函 基本情况等引关注

荣亿精密回复北交所审核问询函 基本情况等引关注 -

天朔医疗申请公开发行股票 获长江证券上市辅导

天朔医疗申请公开发行股票 获长江证券上市辅导 -

博为峰发布提示性公告 筹备公开发行股票并上市北交

博为峰发布提示性公告 筹备公开发行股票并上市北交 -

广咨国际发布对外投资公告 拟斥资设立全资子公司

广咨国际发布对外投资公告 拟斥资设立全资子公司 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

铁矿石长期仍有下行空间 供给过剩格局不变

铁矿石长期仍有下行空间 供给过剩格局不变

热点图集

- 国内钢材市场上涨为主 钢价上涨空间或有限

- PVC开工负荷上升 期价下行趋势难改

- 北方港口收购价走弱 玉米短期或延续振荡偏弱

-

铜价下行风险持续累积 重心预计逐渐下移

铜价下行风险持续累积 重心预计逐渐下移 -

性能、续航双料冠军iQOO Z5!锁定薇娅直播间抢半价

性能、续航双料冠军iQOO Z5!锁定薇娅直播间抢半价 -

11月钢材期货价格触底反弹 钢材价格或延续振荡

11月钢材期货价格触底反弹 钢材价格或延续振荡 -

【天聊聊天室】时代的召唤,让语音聊天室成为新风口

【天聊聊天室】时代的召唤,让语音聊天室成为新风口 -

动力煤价格或将持续调降 焦煤供应趋于宽松

动力煤价格或将持续调降 焦煤供应趋于宽松 -

纸浆主力合约涨超6% 钢材盘面震荡偏强

纸浆主力合约涨超6% 钢材盘面震荡偏强 -

中邮消费金融响应国家号召,多形式普及金融安全知识

中邮消费金融响应国家号召,多形式普及金融安全知识 -

更专业、更优秀 晨溪资本为高净值人士提供专业服务

更专业、更优秀 晨溪资本为高净值人士提供专业服务 - 网友质疑尔西文化的恶意行为,微念表示将追究其法律

- “党员徽章戴起来,先锋模范树起来”

- 闫立和“:在平凡岗位干出不平凡业绩”

- 国家能源集团首列粉煤灰发运助力雄安新区建设

- 国家能源集团水电站滑环智能除尘成果达国际先进水