国内钢材市场涨跌互现 钢价涨势难以持续

12月8日,国内钢材市场涨跌互现,唐山钢坯出厂价格稳报4360元/吨。成交方面,终端采购观望增加,投机需求鲜少,部分市场现货价格小幅松动,全天成交表现一般。

8日,期螺收盘价4350跌2%,DIF、DEA双双向上,RSI三线指标位于48-60,在布林带中轨与上轨之间运行。

8日,9家钢厂上调建筑钢材出厂价20-30元/吨。

钢材现货市场

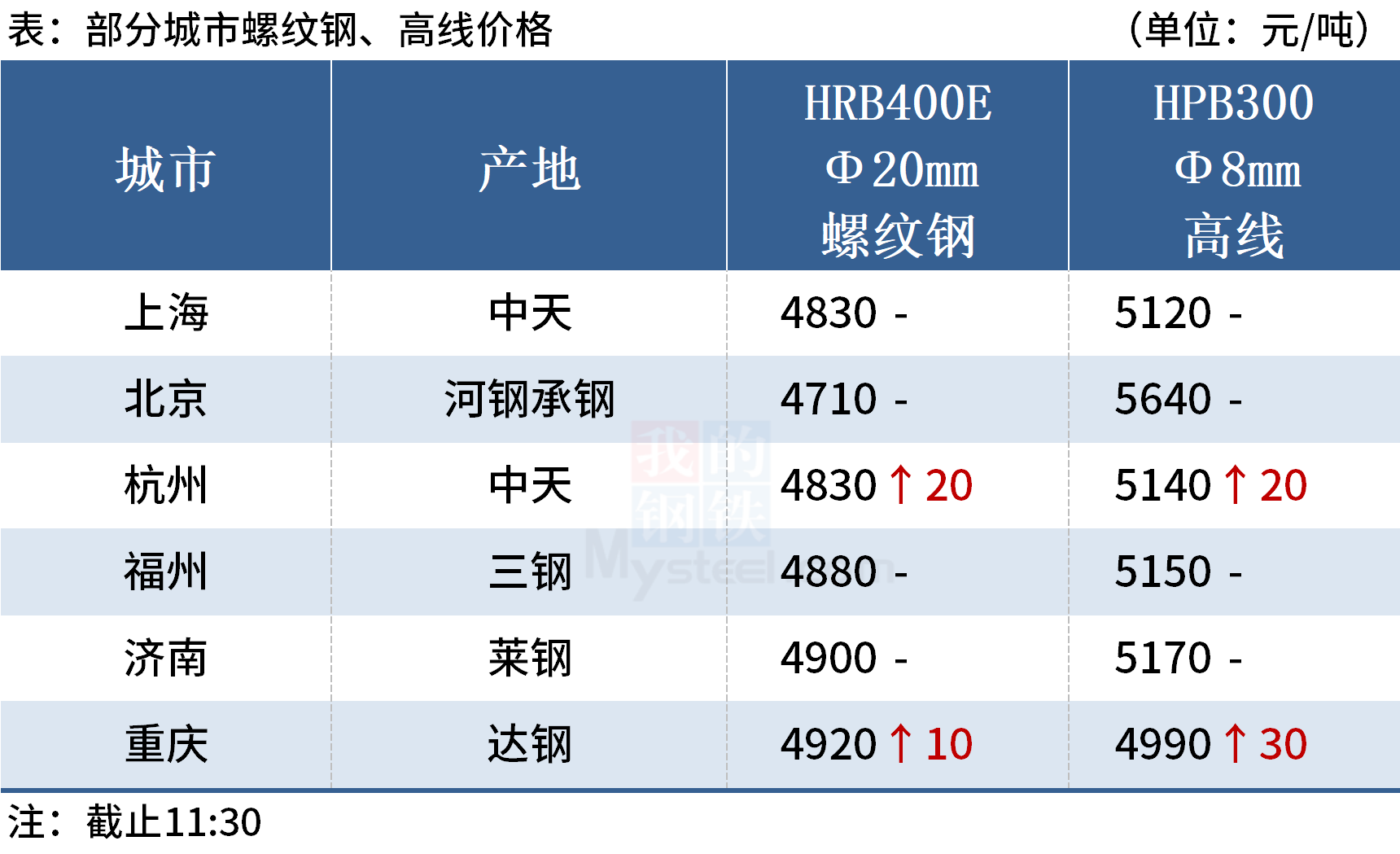

建筑钢材:12月8日,全国31个主要城市20mm三级抗震螺纹钢均价4847元/吨,较上个交易日上涨3元/吨。短期来看,目前市场资源整体偏紧,规格加价普遍,短期内价格底部有支撑。但是由于前期市场已提前透支部分利好,加上临近年底基本面并无亮点可言,因此涨价行情难以持续,预计9日国内建筑钢材价格或将震荡盘整运行。

热轧板卷:12月8日,全国24个主要城市4.75mm热轧板卷均价4843元/吨,较上个交易日下跌11元/吨。早盘震荡运行,现货报价平稳为主,成交表现一般,午后受期卷下挫影响,市场心态转差,需求有所下降,成交明显不佳。目前来看,前期热卷价格反弹主要依赖于央行降准等消息面利好预期提振,而现货市场方面商家仍以降库为主,下游终端对高价资源接受度有限,按需采购为主,市场实际采购需求及冬储等投机需求暂未被有效激发,短期降库难度增加。因此预计9日热轧板卷价格或震荡偏弱为主。

冷轧板卷:12月8日,全国24个主要城市1.0mm冷卷均价5512元/吨,较上个交易日上涨9元/吨。期货方面,期货热卷震荡下跌,商家心态谨慎为主。成交方面,终端客户谨慎观望为主,商家整体出货一般。就后市而言,在需求淡季的大环境下,商家操作还是以去库保成交为主。综上所述,预计9日国内冷轧价格震荡运行。

中厚板:12月8日,全国24个主要城市20mm普板均价5161元/吨,较上个交易日价下跌4元/吨。在盘面震荡趋弱的影响下,多数区域商家报价持稳,部分市场小幅下跌。心态方面,部分市场价格上行动力不足,因下游需求疲软,市场在报价基础上多有暗降出货,商贸情绪低落。库存方面,由于整体去库存速度仍表现较慢,目前部分市场中厚板库存有所增量。综合来看,目前市场需求依旧不温不火,预计9日中厚板价格维持盘整运行。

原材料现货市场

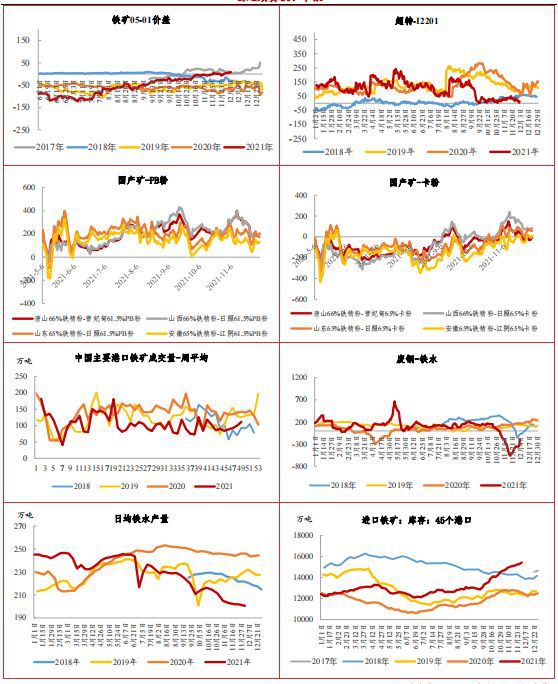

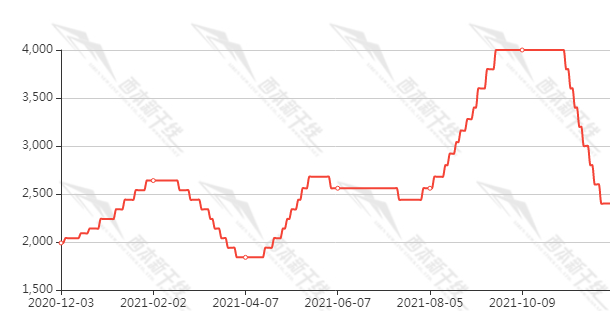

焦炭:12月8日焦炭市场暂稳运行。供应方面,焦化心态好转,焦企前期高价库存煤有所消化,对原料煤需求有所提升,开始积极提产,焦炭价格暂时稳定;需求方面,钢材价格企稳,钢厂利润明显修复,北方地区受限产影响,加上唐山地区发布Ⅱ级应急响应,暂时钢厂以按需采购为主,南方地区考虑到冬储备货以及极端天气或有影响运输到货,下游钢厂逐步恢复采购或加量采购,焦企库存继续回落,焦企惜售现象也逐步增多,目前焦炭市场供需均略有恢复,短期内焦炭市场暂稳运行。

废钢:12月8日废钢市场价格持稳运行,全国45个主要市场废钢平均价2982元/吨,较上一交易日价格涨20元/吨。近期钢厂到货量不及日耗,短期对废钢需求尚可,但受环保政策影响,冬储意愿或有所下降。市场资源流通情况不佳,整体供给小于需求,价格有所攀升。受成品材价格震荡影响,废钢市场或有所波动。预计短期内废钢价格窄幅偏强运行。

钢材市场供需情况

据Mysteel调研237家流通商,本周一、周二建材成交量分别为18.1万吨和20.1万吨。淡季需求不降反增,主要是受央行降准政策刺激,推动短期钢价走强。政策利好消化过后,钢市或回归基本面,如果后期下游终端采购量萎缩,钢价或重回震荡格局。

相关推荐

- 国内钢材市场涨跌互现 钢价涨势难以持续

-

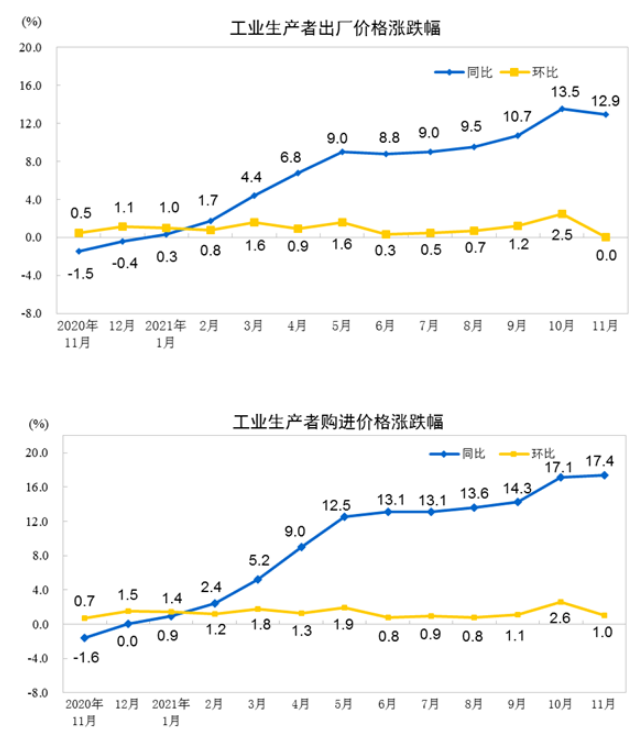

11月全国工业生产者出厂价格同比上涨12.9%

11月全国工业生产者出厂价格同比上涨12.9% -

钢市或回归基本面 黑色期货钢弱矿强

钢市或回归基本面 黑色期货钢弱矿强 -

民用电负荷提高 电厂日耗带动用煤量激增

民用电负荷提高 电厂日耗带动用煤量激增 -

黑色期货品种多数上涨 铁矿石现货价格走强

黑色期货品种多数上涨 铁矿石现货价格走强 -

黑色期货强势上涨 短期钢价跟随走强

黑色期货强势上涨 短期钢价跟随走强 -

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强 -

建材市场价格部分上涨 铁矿石期货大涨逾8%

建材市场价格部分上涨 铁矿石期货大涨逾8% -

铁水产量环比下降 现货微幅走弱

铁水产量环比下降 现货微幅走弱 -

产地焦企出货持续好转 焦炭短期保持观望

产地焦企出货持续好转 焦炭短期保持观望 -

炼焦煤价格弱稳运行 焦煤库存环比下降

炼焦煤价格弱稳运行 焦煤库存环比下降 -

焦炭基本面边际好转 原料补库需求较弱

焦炭基本面边际好转 原料补库需求较弱 -

炼焦煤价格趋稳 部分焦企小幅增产

炼焦煤价格趋稳 部分焦企小幅增产 -

市场及进口煤采购停滞放缓 关注长协煤定价

市场及进口煤采购停滞放缓 关注长协煤定价 -

市场煤价涨跌互现 部分焦企开始小幅增产

市场煤价涨跌互现 部分焦企开始小幅增产 -

期螺2205合约早盘震荡走强 黑色期货飘红

期螺2205合约早盘震荡走强 黑色期货飘红

热点图集

- 国内钢材市场涨跌互现 钢价涨势难以持续

- 11月全国工业生产者出厂价格同比上涨12.9%

-

长城旗下欧拉黑猫2022款,用科技诠释美好

长城旗下欧拉黑猫2022款,用科技诠释美好 -

乌拉,冲锋的T-34坦克,谁是优秀指挥官?

乌拉,冲锋的T-34坦克,谁是优秀指挥官? -

重磅!朝阳处非、金融调解中心等监管机构为达飞云贷

重磅!朝阳处非、金融调解中心等监管机构为达飞云贷 -

政企业务再突破! 又一家500强企业与万兴科技达

政企业务再突破! 又一家500强企业与万兴科技达 -

优化电力营商环境 助力湘西振兴发展

优化电力营商环境 助力湘西振兴发展 -

微众银行小鹅花钱教你如何保护个人征信

微众银行小鹅花钱教你如何保护个人征信 - 相关理财报告数据显示:基金持有时间一定程度上影响

-

【即将召开】首届中国卫生健康服务体系创新高峰论坛

【即将召开】首届中国卫生健康服务体系创新高峰论坛 -

早衰,当代女性不得不面对的现实

早衰,当代女性不得不面对的现实 -

奥园集团党支部书记会议召开,深入传递十九届六中全

奥园集团党支部书记会议召开,深入传递十九届六中全 -

“双减”提质深耕课堂 启元小学部开启优质课评比活

“双减”提质深耕课堂 启元小学部开启优质课评比活 - 苹果续刷历史高位

- 亏了171亿!退市风声中 FF终于公布部分财报

- 12.08港股聚焦:康哲药业拟收购一家医学美容专业公