黑色期货品种多数上涨 铁矿石现货价格走强

12月7日,国内钢材市场价格延续涨势,唐山普方坯价格上涨20报4360元/吨。黑色期货市场延续强势,现货市场交易表现尚可。

7日,黑色期货品种多数上涨,期螺主力收盘报4450,与上一交易日上涨1.30%,DIF与DEA双双向上,RSI三线指标位于56-71,延布林带上轨运行。

7日,全国7家钢厂上调建筑钢材出厂价10—30元/吨。

钢材现货市场

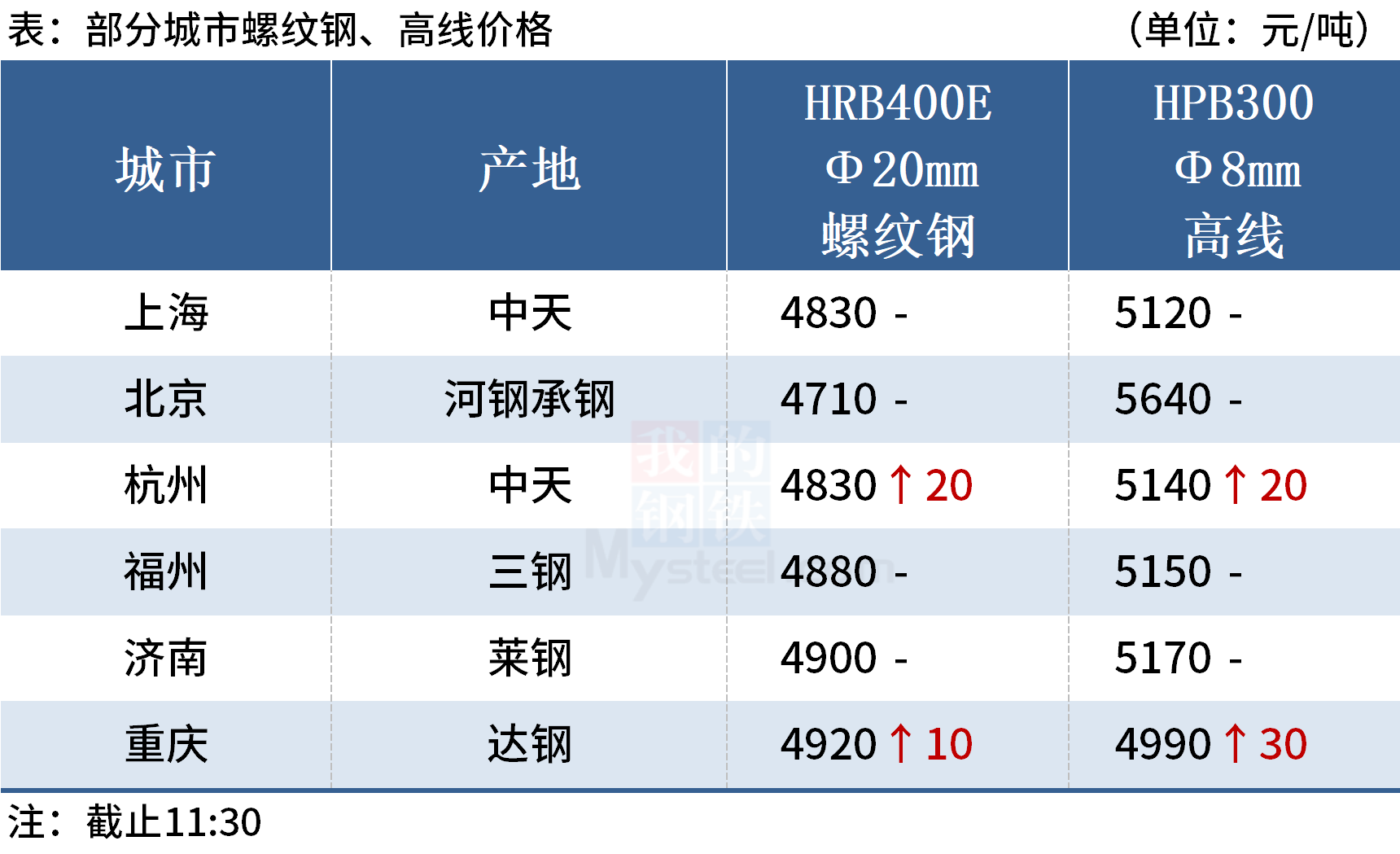

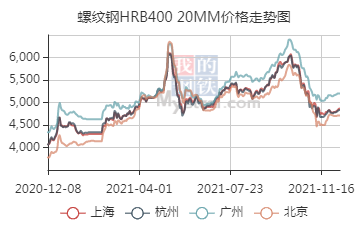

建筑钢材:12月7日,全国31个主要城市20mm三级抗震螺纹钢均价4844元/吨,较上个交易日上涨21元/吨。具体来看,早盘期螺震荡运行,上午国内建筑钢材价格稳中有升,整体涨幅不及昨日。从成交方面来看,早盘成交情况比较一般,午后期螺继续拉升,现货价格跟涨,终端正常采购,投机性需求一般,全天成交表现整体尚可。目前市场库存整体偏低,部分规格资源偏紧,商家惜售心态明显,因此预计8日国内建筑钢材价格或将维持高位运行。

热轧板卷:12月7日,全国24个主要城市4.75mm热轧板卷均价4854元/吨,较上个交易日价格上涨17元/吨。早盘市场受原材料期货大幅拉涨影响,各品种出现不同程度上涨,但涨后实际成交情况较弱,价格上涨动力不足,市场整体供需两弱局面仍未得到有效改善。预计8日热轧板卷价格或将弱势反弹为主。

冷轧板卷:12月7日,全国24个主要城市1.0mm冷卷均价5503元/吨,较上个交易日上涨2元/吨。由于昨日央行宣布全面降准,今日黑色系期货盘面整体呈上涨态势,但现货市场较为谨慎,商家普遍以稳价为主,整体成交一般。下游方面,随着12月份淡季氛围进一步浓厚,下游需求表现难有明显改善,导致市场成交不佳,贸易商库存堆积过多,出货压力较大,情绪面对需求面的影响或将进一步放大。预计8日国内冷轧现货价格或将震荡运行。

中厚板:12月7日,全国24个主要城市20mm普板均价5165元/吨,较上个交易日价格上涨9元/吨。从供应端来看,12月份虽然有复产的预期,但是北方受到环保限产以及冬奥会等影响,整体开工情况不佳。库存方面,当下库存较去年同期仍处于相对偏低的水平,同时由于供需错配导致降库明显。从钢厂订单来看有所改善,钢厂挺价意愿强。临近年末,季节性需求回落是必然,但是12月份价格阶段性变化的弹性不强,需求端仍不明朗。预计8日全国中厚板市场价格趋稳运行。

原材料现货市场

进口矿:12月7日,山东地区进口铁矿石现货市场报价较昨日涨幅较大,交投情绪尚可,贸易商随行就市,钢厂按需采购。受央行降准利好政策刺激,市场情绪进一步提振,黑色期货强势上涨,铁矿石现货价格跟随走强,预计短期内铁矿石价格或将偏强运行。

焦炭:12月7日,焦炭市场暂稳运行,昨日内蒙古部分焦企提涨100-120元/吨,钢厂未接受。供应方面,焦炭价格暂时稳定,开工率微增,由于环保等原因限制,增量有限,焦企出货情况好转,库存开始往下游转移。需求方面,钢厂需求小幅上升,出现南北区域分化:北方地区之中,唐山地区发布Ⅱ级应急响应持续时间一周,本周河北地区焦炭需求将相应明显下降;其余北方钢厂考虑到冬奥会可能引起限产,多按需补库。南方钢厂开始照常冬储。目前整体市场焦炭供应宽松,但由于前期多轮降价,此时下行面对阻力较大,短期内焦炭市场暂稳运行。

废钢:12月7日,废钢市场价格持稳运行,主流钢厂废钢价格持稳,主流市场废钢价格持稳。钢厂方面,临近年关钢厂有一定冬储需求,故提高废钢采购价格增加到货量。虽然近期成品钢材价格上涨,但钢厂限产仍在进行时,所以废钢价格支撑力有限。市场方面,场地收货情况仍不及预期,贸易商普遍表示收货较为困难。目前看涨情绪占上风,有囤货不出现象。市场上流通资源偏紧,个别贸易商不看好后市,冬储意愿较弱。预计短期内废钢价格窄幅上行为主。

钢市供需情况

目前来看,冬储时间逐步到来,而当前钢厂吨钢即期利润较为可观,且商家认为后续价格反弹空间有限,商家对于未来冬储预期的风险值较高,推涨意愿不足。虽然市场库存去化压力依然不大,但钢厂资源到货节奏基本正常。目前商家仍选择出货降库避险为主。预计8日建筑钢材价格将呈现高位震荡运行。(费斐)

相关推荐

- 黑色期货品种多数上涨 铁矿石现货价格走强

-

黑色期货强势上涨 短期钢价跟随走强

黑色期货强势上涨 短期钢价跟随走强 -

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强 -

建材市场价格部分上涨 铁矿石期货大涨逾8%

建材市场价格部分上涨 铁矿石期货大涨逾8% -

铁水产量环比下降 现货微幅走弱

铁水产量环比下降 现货微幅走弱 -

产地焦企出货持续好转 焦炭短期保持观望

产地焦企出货持续好转 焦炭短期保持观望 -

炼焦煤价格弱稳运行 焦煤库存环比下降

炼焦煤价格弱稳运行 焦煤库存环比下降 -

焦炭基本面边际好转 原料补库需求较弱

焦炭基本面边际好转 原料补库需求较弱 -

炼焦煤价格趋稳 部分焦企小幅增产

炼焦煤价格趋稳 部分焦企小幅增产 -

市场及进口煤采购停滞放缓 关注长协煤定价

市场及进口煤采购停滞放缓 关注长协煤定价 -

市场煤价涨跌互现 部分焦企开始小幅增产

市场煤价涨跌互现 部分焦企开始小幅增产 -

期螺2205合约早盘震荡走强 黑色期货飘红

期螺2205合约早盘震荡走强 黑色期货飘红 -

国内钢材市场上涨为主 钢价上涨空间或有限

国内钢材市场上涨为主 钢价上涨空间或有限 -

PVC开工负荷上升 期价下行趋势难改

PVC开工负荷上升 期价下行趋势难改 -

北方港口收购价走弱 玉米短期或延续振荡偏弱

北方港口收购价走弱 玉米短期或延续振荡偏弱 -

钢材盘面震荡偏强 预计钢材维持近弱远强格局

钢材盘面震荡偏强 预计钢材维持近弱远强格局

热点图集

- 黑色期货品种多数上涨 铁矿石现货价格走强

-

华云安·概念篇:从Gartner报告看安全运营技术发展趋势

华云安·概念篇:从Gartner报告看安全运营技术发展趋势 -

中冶焦耐设计铜陵泰富焦化项目 6号焦炉投产

中冶焦耐设计铜陵泰富焦化项目 6号焦炉投产 -

国内糖价持续向下运行 进口预期减弱

国内糖价持续向下运行 进口预期减弱 -

甲醇价格四季度波动幅度加大 主力合约创历史新高

甲醇价格四季度波动幅度加大 主力合约创历史新高 -

柳钢股份发布公告 子公司广西钢铁2号高炉系统投产

柳钢股份发布公告 子公司广西钢铁2号高炉系统投产 -

螺纹钢2205合约止跌企稳 供应回升有限

螺纹钢2205合约止跌企稳 供应回升有限 -

黑色系商品探底回升 铁矿主力合约收涨6.72%

黑色系商品探底回升 铁矿主力合约收涨6.72% -

国内玉米价格高位运行 逆季节性供应偏紧

国内玉米价格高位运行 逆季节性供应偏紧 -

黑色系全线上涨 短期期价有望延续反弹

黑色系全线上涨 短期期价有望延续反弹 -

欧拉汽车推出芭蕾猫车型,优质抢眼的品质之选

欧拉汽车推出芭蕾猫车型,优质抢眼的品质之选 -

道骐润滑油研发的生物基液压油荣获国家知识产局颁发

道骐润滑油研发的生物基液压油荣获国家知识产局颁发 -

NYGCM诺盈:业务能力过硬,深受广大客户好评!

NYGCM诺盈:业务能力过硬,深受广大客户好评! -

君乐宝奶粉严控奶源始终如一,勇担护航宝宝口粮重责

君乐宝奶粉严控奶源始终如一,勇担护航宝宝口粮重责 -

微淼商学院:金融科技长足发展,预防“金融诈骗”十

微淼商学院:金融科技长足发展,预防“金融诈骗”十 -

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市