绿色健康生活理念推动下,新兴厨电蓬勃发展

厨电-新生代刚需客群烹饪习惯调整,带动以洗碗机、嵌入式蒸烤一体机等产品持续热销。

现状及趋势:厨房空间的有限性(奥维云网持续性研究显示2021年厨房平均面积是6.1㎡)必然催生多功能厨电产品配置率的提高,消毒柜配置率未来将持续性下降;解放双手且具备消毒功能的洗碗机受青年客户的追捧,单体功能机、一体机市场尚且需要培育。未来如何在有限空间内给到消费者更好的厨房应用产品体验是厨电类产品未来的趋势方向。

品类情况:烟机、灶具配套2021年总规模均超过190万套,需求持续旺盛;洗碗机2021年规模35.7万套,配置率17.5%,较2020年增长6.1个百分点,成为厨电类新宠;

品牌表现:方太的市场占比34.5%,位居精装修市场厨电全品类产品第一,老板以34.2%占比紧随其后。

家电-当前市场相对成熟且价格透明,不涉及装修操作等难点,对项目实现溢价低,难以形成规模化的精装配套市场。

现状及趋势:当前是刚需客户为主的市场,精装产品的设计中对家电配备是一个可选项,因而整体家电品类配置率整体较低。但对于一些主打智能科技的的品质楼盘和高端楼盘,高端智能家电仍有一定的市场表现。预计未来家电市场整体仍然配置率持续性偏低,中高端个性化项目可有少量的市场机会。

品类情况:2021年1-9月电视、冰箱、洗衣机配套规模分别为2.0、5.7、3.4万套,同比分别下降-41.9%;-23.2%、-33.5%;配置率分别为1.0%、2.8%、1.7%,属于低配产品。

品牌情况:电视TO3品牌-小米、海尔、TCL;冰箱TOP3品牌-西门子、博世、美的;洗衣机TOP3品牌-美的、TCL、松下。

舒适-健康生活理念推动,客户兴趣点高,但作为新兴产品客户认知度有限且个人安装难度大,精装房直接对位客户需求,预计舒适类相关产品未来配置率将持续快速提升。

现状及趋势:随着“人居关注健康生活”的理念,客户对于中央空调、新风、净水器的认可度逐步提升,预计未来将成为品质精装房的标配;

品类情况:2021年1-9月空调、新风、热水器、净水器配套规模分别为81.8万、62.8万、77.6万、43.2万套;配置率分别为40%、30.8%、35.7%、21.1%。

品牌情况:空调TO3品牌-美的、日立、格力;新风TO3品牌-百朗、兰舍、松下;热水器TOP3品牌-威能、博世、美的;净水器TOP3品牌3M、美的、安吉尔。

智能-智能门锁及安防仍然是市场趋势,配置率将持续稳步提升;但家居系统、灯光、坐便器等对于刚需及下沉的市场客户认知度尚待提升,预计未来短期内配置率难以提升。

现状及趋势:智能门锁、智能安防广泛应用;智能坐便器、智能家居等是中高端楼盘的卖点产品;整体智能系统对于刚需楼盘配置率较低;随着未来客户认知度的提高,智能板块长期来看仍然大有可为;

品类情况:2021年1-9月智能门锁、智能安防配套规模均超过140万套,配置率均超过70%;智能开关配套规模为29.1万套,配置率14.2%;智能灯光配套规模为12.4万套,配置率6.1%;智能坐便器配套规模51.2万套,配置率25.1%;智能家居系统规模16.7万套,配置率8.2%。

品牌情况:门锁TOP3品牌-坚朗海贝斯、安心加、凯迪仕;坐便器TOP3品牌-科勒、蓝气球、TOTO;开关TOP3品牌-TCL-罗格朗、西蒙、西门子;家居系统TOP3-欧瑞博、UIOT超级智慧家、美的。

卫浴-精装修标配,品牌价值拉升置业客户对楼盘的认知度,高品牌力产品受房企青睐。

现状及趋势:卫浴产品是除厨房空间之外,消费者使用率最高的场景,早已成为开发商精装修房的标配,它的品牌对项目有较强的价值拉升,对楼盘的客户认知度促进作用明显;相较于其他品类,外资品牌在这个领域当中占据了较大主导地位

品类情况:2021年1-9月,坐便器、花洒、洗面盆、浴室柜规模基本持平大盘,均在203万套左右;配置率均在98%以上。生活水平的提高,推动舒适需求的升级,浴霸作为卫浴舒适部品,在整体市场下行的环境下,1-9月规模仍达到142.9万套,配置率也有所提升,1-9月配置率升至70%,涨幅达6.4%。

品牌情况:坐便器TO3品牌-科勒、TOTO、蓝气球;花洒TO3品牌-科勒、摩恩、TOTO;面盆TOP3品牌-科勒、TOTO、美标;浴霸TOP3品牌-奥普、欧普、名族。

相关推荐

-

PTA期货价格重心上移 原油价格难破前高

PTA期货价格重心上移 原油价格难破前高 -

国际油价涨势明显受阻 产油国产量增幅放缓

国际油价涨势明显受阻 产油国产量增幅放缓 -

南美大豆产量低于预期 豆粕整体维持偏强走势

南美大豆产量低于预期 豆粕整体维持偏强走势 -

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加 -

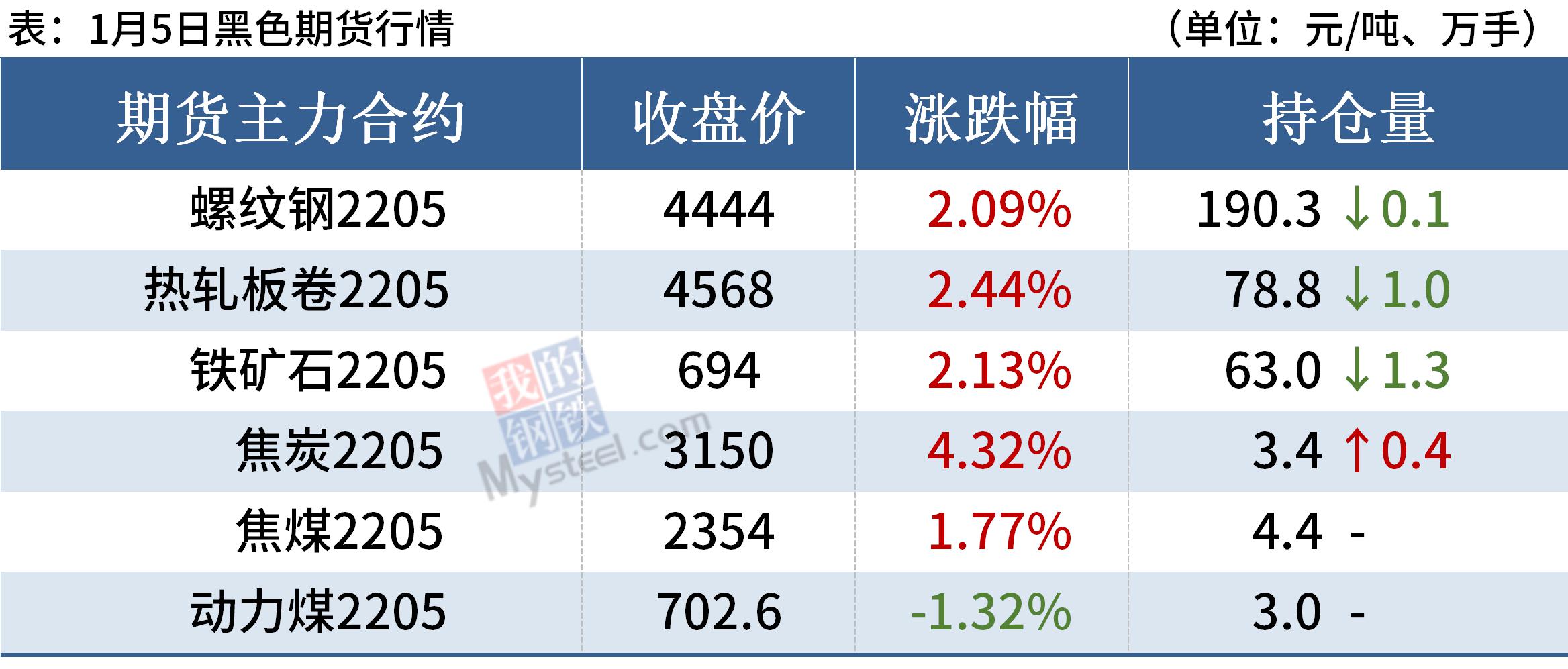

期螺2205合约震荡偏强 钢材铁矿期货飘红

期螺2205合约震荡偏强 钢材铁矿期货飘红 -

煤价止跌反弹 港口交易活跃度提升

煤价止跌反弹 港口交易活跃度提升 -

ZC2205合约探低回升 国内动力煤现货价格上涨

ZC2205合约探低回升 国内动力煤现货价格上涨 -

建材市场价格暂稳运行 铁矿石期货跌逾2%

建材市场价格暂稳运行 铁矿石期货跌逾2% -

低卡煤采购增加 询货问价客户增多

低卡煤采购增加 询货问价客户增多 -

各煤种价格延续涨势 整体看焦煤供需向好

各煤种价格延续涨势 整体看焦煤供需向好 -

动力煤总库存增加 电厂采购需求稀少

动力煤总库存增加 电厂采购需求稀少 -

苯乙烯产能不断增加 短期市场看空情绪缓解

苯乙烯产能不断增加 短期市场看空情绪缓解 -

印尼限制煤炭出口 助推煤炭价格企稳上升

印尼限制煤炭出口 助推煤炭价格企稳上升 -

建材市场价格暂稳 全国炼钢生铁价格部分上调

建材市场价格暂稳 全国炼钢生铁价格部分上调 -

期螺主力震荡走强 国内钢材市场小幅上涨

期螺主力震荡走强 国内钢材市场小幅上涨 -

生产企业动力煤库存环比增加 产地市场延续弱势

生产企业动力煤库存环比增加 产地市场延续弱势

热点图集

-

绿色健康生活理念推动下,新兴厨电蓬勃发展

绿色健康生活理念推动下,新兴厨电蓬勃发展 - 阳光照明:累计收到政府补助4894.73万元

- 从ces展会看2022年彩电行业发展趋势

- 奥佳华作为轻工业唯一代表获选“福建省工业龙头企业

- 13日铁矿石期货午盘涨1.03%

- 13日期螺午盘4652涨1.11%

- 13日热卷期货午盘4775涨0.97%

- 宝马集团2021年在华销量创新高

- 2021年12月家电线上市场总结

- 13日唐山迁安部分普方坯资源涨30至4430含税出厂

-

比亚迪携手美国科创公司Nuro 联合发布纯电动无人驾

比亚迪携手美国科创公司Nuro 联合发布纯电动无人驾 -

乙二醇开工率小幅下降 成本端支撑弱化

乙二醇开工率小幅下降 成本端支撑弱化 -

玻璃现货市场价格走势平稳 刚需季节性弱化

玻璃现货市场价格走势平稳 刚需季节性弱化 -

螺纹主力合约连收四根阳线 现货整体供应低位

螺纹主力合约连收四根阳线 现货整体供应低位 -

尿素期货累计上涨5.64% 库存结构性紧张

尿素期货累计上涨5.64% 库存结构性紧张 - 拼多多长尾词放在标题哪个位置好?可因得立教育靠谱