港口库存持续累库 铁矿反弹高度有限

来源:广发期货 • 2021-11-26 16:16:00

【现货】现货跟随盘面走强。日照港口 PB 粉-8 元每吨至 670 元每吨,超特粉维稳至 435 元每吨。

【基差】当前港口超特粉仓单成本 660 元每吨,PB 粉仓单 730 元每吨。PB 中品矿和超特低品矿的价差低位有所扩大。

【需求】周度铁水-0.31 至 202 万吨,维持下降,疏港量 281.4 万吨,环比-8 万吨。

【供给】11 月 15 日-11 月 21 日本期 Mysteel 澳洲巴西铁矿发运总量 2578.3 万吨,环比增加422.4 万吨;澳洲发运量 1819.1 万吨,环比增加 271.7 万吨;其中澳洲发往中国的量 1529.6万吨,环比增加 240.1 万吨;巴西发运量 759.2 万吨,环比增加 150.7 万吨。全球铁矿石发运总量 3279.7 万吨,环比增加 565.4 万吨。中国 45 港到港总量 2462.2 万吨,环比增加 108.1万吨。

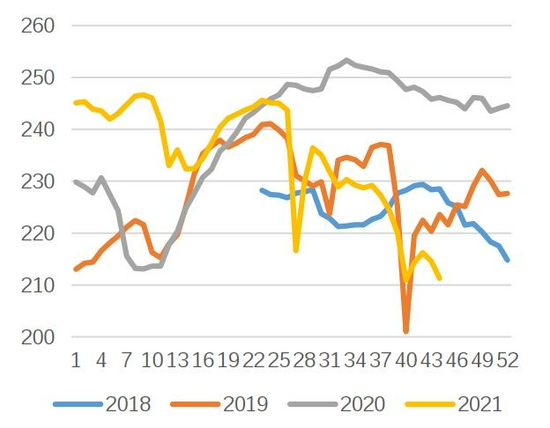

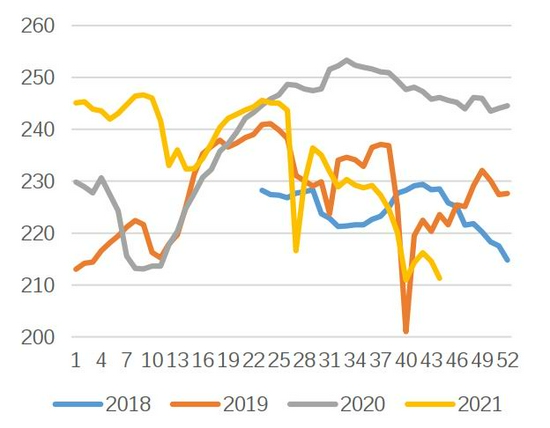

【库存】26 日 45 港口库存 15251 万吨,环比周一下降 4 万吨,环比上周五增加 145 万吨。

【行情预判】钢厂复产预期影响铁矿石低位反弹,昨日数据钢厂铁水维持下降,夜盘铁矿走弱。当前港口库存持续累库,短期钢厂季节性补库或复产不改铁矿供需宽松格局,预计铁矿将呈现近弱远强格局,近月铁矿石反弹后将重新承压。而 5 月合约因钢厂复产预期影响,或强于 1 月。关注 5 月多铁矿空成材策略。

相关推荐

- 港口库存持续累库 铁矿反弹高度有限

-

原料煤价格有触底迹象 部分焦企厂内库存明显回落

原料煤价格有触底迹象 部分焦企厂内库存明显回落 -

煤矿拉运车辆增多 部分煤矿价格小幅上涨

煤矿拉运车辆增多 部分煤矿价格小幅上涨 -

热轧卷板需求预期好转 钢材价格企稳回升

热轧卷板需求预期好转 钢材价格企稳回升 -

铁矿石走势较强 港口库存持续累库

铁矿石走势较强 港口库存持续累库 -

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强 -

煤矿原煤产量周环比减少 煤矿出货开始好转

煤矿原煤产量周环比减少 煤矿出货开始好转 -

煤矿拉运车辆增多 动力煤价格小幅上涨

煤矿拉运车辆增多 动力煤价格小幅上涨 -

螺纹钢盘面震荡上行 日度建材成交量回暖

螺纹钢盘面震荡上行 日度建材成交量回暖 -

钢厂自发检修减产 热轧卷板价格震荡反弹

钢厂自发检修减产 热轧卷板价格震荡反弹 -

铁矿供需宽松格局不改 预计反弹高度有限

铁矿供需宽松格局不改 预计反弹高度有限 -

焦炭市场延续供需偏宽松格局 第七轮提降落地

焦炭市场延续供需偏宽松格局 第七轮提降落地 -

炼焦煤价格继续走弱 煤矿出货开始好转

炼焦煤价格继续走弱 煤矿出货开始好转 -

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱 -

黑色期货品种多上涨 铁矿石主力合约大涨逾6%

黑色期货品种多上涨 铁矿石主力合约大涨逾6% -

广陆科技发布公告 相关责任主体被出具警示函

广陆科技发布公告 相关责任主体被出具警示函

热点图集

-

东易日盛以领先设计与前沿技术为你打造理想家

东易日盛以领先设计与前沿技术为你打造理想家 - 港口库存持续累库 铁矿反弹高度有限

- 原料煤价格有触底迹象 部分焦企厂内库存明显回落

-

四川新绿城为每一位消费者缔造出时尚与健康并重的好

四川新绿城为每一位消费者缔造出时尚与健康并重的好 -

江小白再上热搜,看得懂的文案,看不懂的深度分销

江小白再上热搜,看得懂的文案,看不懂的深度分销 - 煤矿拉运车辆增多 部分煤矿价格小幅上涨

-

市场跌幅开始放缓 焦煤价或开始逐渐企稳

市场跌幅开始放缓 焦煤价或开始逐渐企稳 -

小牛在线最新清退消息,2021开展回款工作通知来了

小牛在线最新清退消息,2021开展回款工作通知来了 -

螺纹钢产量周环比增2万吨 总库存为708万吨

螺纹钢产量周环比增2万吨 总库存为708万吨 -

小诺理财最新清退消息,2021开展回款工作通知来了

小诺理财最新清退消息,2021开展回款工作通知来了 - 小微金融最新清退消息,2021开展回款工作通知来了

-

新新贷最新清退消息,2021开展回款工作通知来了

新新贷最新清退消息,2021开展回款工作通知来了 -

稳健前行 29岁维也纳酒店厚积薄发再获殊荣

稳健前行 29岁维也纳酒店厚积薄发再获殊荣 -

新联在线最新清退消息,2021开展回款工作通知来了

新联在线最新清退消息,2021开展回款工作通知来了 -

小资钱包最新清退消息,2021开展回款工作通知来了

小资钱包最新清退消息,2021开展回款工作通知来了 -

理想宝最新清退消息,2021开展回款工作通知来了

理想宝最新清退消息,2021开展回款工作通知来了