焦炭现货价格调降 建材成交量回暖

【现货和基差】唐山钢坯维稳至 4320 元每吨;华东螺纹钢+10 至 4830 元每吨,1 月合约夜盘基差 415 元每吨。5 月合约夜盘基差 655 元每吨。华东热轧维稳至 4770 元每吨,热轧1月夜盘基差 235 元每吨。5 月合约夜盘基差 427 元每吨。

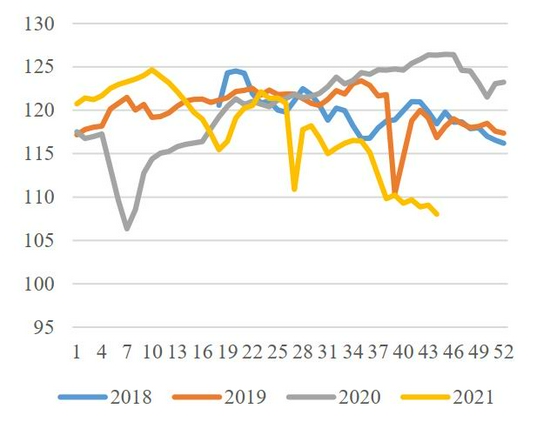

【利润】钢材利润 600-700 元每吨。盘面利润环比上升,1 月合约和 5 月合约利润分别为 808元每吨和 706 元每吨。热轧1 月合约和 5 月合约利润分别为 928 元每吨和 875 元每吨。

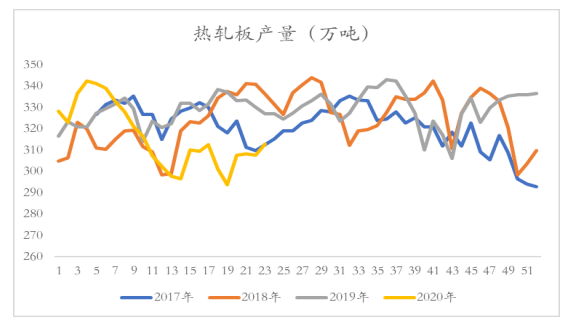

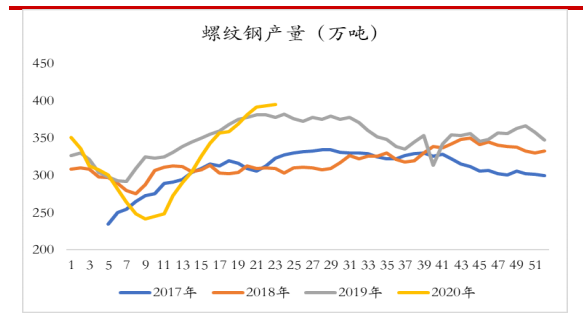

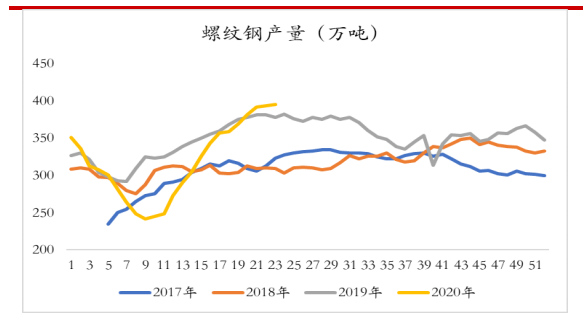

【供给】铁水产量维稳,本周日均铁水产量-0.31 至 201.67 万吨。钢联主要品种产量周环比-7 至 897 万吨;其中螺纹产量+1.67 至 272 万吨,热轧产量+10.36 至 292 万吨。

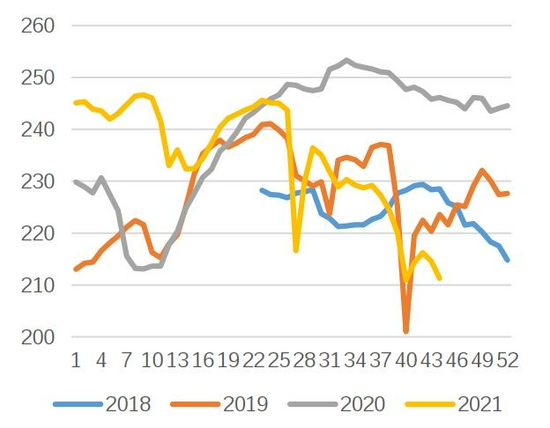

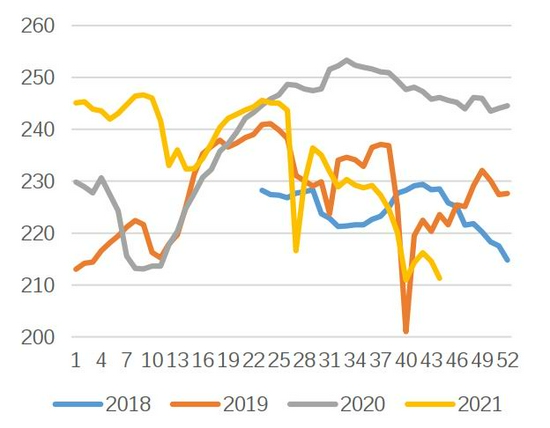

【需求】钢联周度表需数据,螺纹表需环比+13 至 318 万吨。热轧表需环比-9.17 万吨至 294万吨。总表需环比+8 至 954.4 万吨。

【库存】钢联主要品种库存周环比-57 至 1596 万吨,其中热轧库存环比-2 万吨至 331 万吨;螺纹库存环比-46 至 707.7 万吨。库存去库幅度环比上升,恢复至往年季节性去库水平,结构看,螺纹去库好于热轧。

【钢材观点】黑色金属本周震荡偏强,日度建材成交量回暖。一方面临近交割月,盘面向上修复基差;另一方面价格已经兑现 1 月合约基本面,开始交易 5 月合约逻辑。货币政策边际放松预期提振盘面,但对 5 月合约需求拉动影响尚不明朗。基本面看,焦炭现货价格调降,影响吨钢成本下移,钢材现货利润有所回升。展望后期,11 月全国粗钢产量减压任务将提前完成,12 月或有节奏性复产可能,同时后期需求进入淡季,库存将累库,现货承压。近日1 月合约上涨修复基差,预计进一步上涨空间有限,操作上高位空单持有。

相关推荐

- 焦炭现货价格调降 建材成交量回暖

-

港口库存持续累库 铁矿反弹高度有限

港口库存持续累库 铁矿反弹高度有限 -

原料煤价格有触底迹象 部分焦企厂内库存明显回落

原料煤价格有触底迹象 部分焦企厂内库存明显回落 -

煤矿拉运车辆增多 部分煤矿价格小幅上涨

煤矿拉运车辆增多 部分煤矿价格小幅上涨 -

热轧卷板需求预期好转 钢材价格企稳回升

热轧卷板需求预期好转 钢材价格企稳回升 -

铁矿石走势较强 港口库存持续累库

铁矿石走势较强 港口库存持续累库 -

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强 -

煤矿原煤产量周环比减少 煤矿出货开始好转

煤矿原煤产量周环比减少 煤矿出货开始好转 -

煤矿拉运车辆增多 动力煤价格小幅上涨

煤矿拉运车辆增多 动力煤价格小幅上涨 -

螺纹钢盘面震荡上行 日度建材成交量回暖

螺纹钢盘面震荡上行 日度建材成交量回暖 -

钢厂自发检修减产 热轧卷板价格震荡反弹

钢厂自发检修减产 热轧卷板价格震荡反弹 -

铁矿供需宽松格局不改 预计反弹高度有限

铁矿供需宽松格局不改 预计反弹高度有限 -

焦炭市场延续供需偏宽松格局 第七轮提降落地

焦炭市场延续供需偏宽松格局 第七轮提降落地 -

炼焦煤价格继续走弱 煤矿出货开始好转

炼焦煤价格继续走弱 煤矿出货开始好转 -

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱

华东地区螺纹钢现货价格上涨 盘面反弹力度减弱 -

黑色期货品种多上涨 铁矿石主力合约大涨逾6%

黑色期货品种多上涨 铁矿石主力合约大涨逾6%

热点图集

-

新课堂网校:转变教育理念,改善孩子注意力不集中问

新课堂网校:转变教育理念,改善孩子注意力不集中问 -

东易日盛以领先设计与前沿技术为你打造理想家

东易日盛以领先设计与前沿技术为你打造理想家 - 焦炭现货价格调降 建材成交量回暖

- 港口库存持续累库 铁矿反弹高度有限

- 原料煤价格有触底迹象 部分焦企厂内库存明显回落

-

四川新绿城为每一位消费者缔造出时尚与健康并重的好

四川新绿城为每一位消费者缔造出时尚与健康并重的好 -

江小白再上热搜,看得懂的文案,看不懂的深度分销

江小白再上热搜,看得懂的文案,看不懂的深度分销 - 煤矿拉运车辆增多 部分煤矿价格小幅上涨

-

市场跌幅开始放缓 焦煤价或开始逐渐企稳

市场跌幅开始放缓 焦煤价或开始逐渐企稳 -

小牛在线最新清退消息,2021开展回款工作通知来了

小牛在线最新清退消息,2021开展回款工作通知来了 -

螺纹钢产量周环比增2万吨 总库存为708万吨

螺纹钢产量周环比增2万吨 总库存为708万吨 -

小诺理财最新清退消息,2021开展回款工作通知来了

小诺理财最新清退消息,2021开展回款工作通知来了 - 小微金融最新清退消息,2021开展回款工作通知来了

-

新新贷最新清退消息,2021开展回款工作通知来了

新新贷最新清退消息,2021开展回款工作通知来了 -

稳健前行 29岁维也纳酒店厚积薄发再获殊荣

稳健前行 29岁维也纳酒店厚积薄发再获殊荣 -

新联在线最新清退消息,2021开展回款工作通知来了

新联在线最新清退消息,2021开展回款工作通知来了