12月10日钢材价格指数走势预警报告资讯

本期观点: 博弈加剧 寻求平衡

时间:2021-12-13—2021-12-17

预警色标:蓝色

●市场回顾:价格先涨后跌,行情区间震荡;

●成本分析:原料低位回升,成本重心上移;

●供需分析:供需双双疲弱,库存降幅收窄;

●宏观分析:政策释放稳定预期,需求保持一定韧性。

●综合观点:本周,国内建筑钢市场先扬后抑:上半周,受央行降准消息提振,黑色系期货集体上涨,带动现货价格小幅攀升;下半周,随着期螺冲高回落,需求释放力度不足,价格再次回落。全周行情呈区间波动,并未走出明确的方向,这与我们上周预警判断完全相符。对于下周行情走势,市场依然较为纠结:一方面,随着钢厂利润修复,部分地区产能已有恢复,但在采暖季限产以及冬奥会等因素抑制下,总体产量难以大幅提升,供应量偏低刺激钢厂挺价;在宏观政策放松预期下,房地产行业资金稍有宽松,市场预期不再极度悲观。另一方面,随着气温逐步走低,南北需求不断分化,资源跨区域流动加快,社会库存下降节奏放缓,局部出现增仓后,对现货价格带来压制;此外,冬储时节临近,市场价格拉升后,将不利于厂家转移库存,下游囤货意愿也会减弱。展望下周,我们预计供需两端还会维持“双弱”格局,局部需求力度或更弱,所以全国不同市场价格走势也会进一步分化。结合判断,我们对下周市场行情持中性评价——蓝色预警:博弈加剧,寻求平衡。具体来说,钢材指数下周将在4970-5070元的区间运行。

一、行情回顾

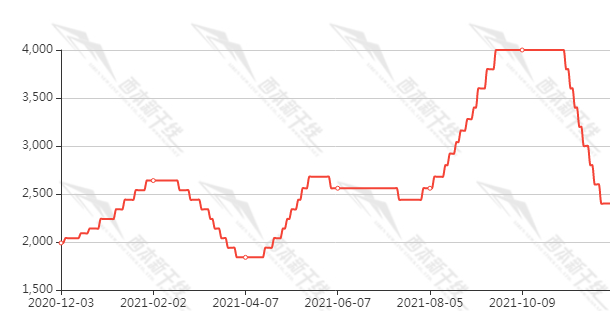

1、钢材指数

download_img("", "http://pic.96369.net/o_1fmhjn91b1mod1onr1pl48p5ptm9.png", "http://www.96369.net/news/558/558608.html", "Array")

2、本周上海螺纹钢价格情况

download_img("", "http://pic.96369.net/o_1fmhjnnshl5tadj1ulh1g2056e9.png", "http://www.96369.net/news/558/558608.html", "Array")

本周申城建筑钢价格先扬后抑,整体仍以区间震荡为主,截至12月10日,指数报在5020,较上周末下跌10。

周初,期螺高开低走,市场价格涨后回稳;周二,在降准消息刺激下,期螺大幅拉涨,现货价格整体上行;周三,成交表现不足,价格上行受阻;周四,期螺再次走低,现货价格震荡回落;周五,价格继续下行,成交有所好转。本周申城地区螺纹钢库存再次上升,主要原因是外地资源到货增多,其中盘螺集中到货,市场价格明显下滑。考虑到后期需求释放总体趋缓,资源跨区域流动加快,预计本地库存累积概率更大。

3、全国市场方面

download_img("", "http://pic.96369.net/o_1fmhjoh3717n89k254pbns1k499.png", "http://www.96369.net/news/558/558608.html", "Array")

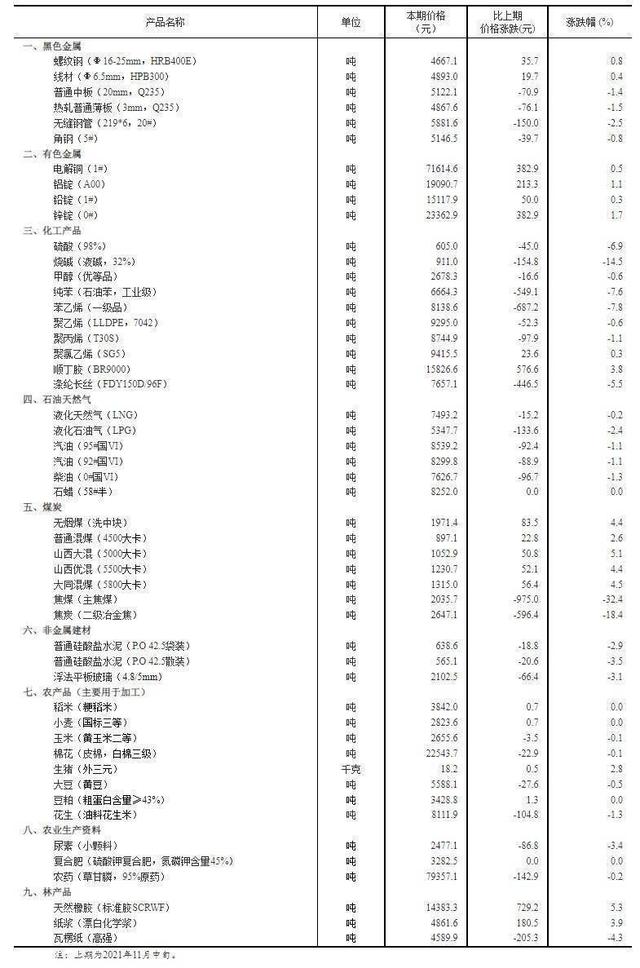

根据资讯监控的数据显示,本周国内建材价格涨跌平互现,具体来看:

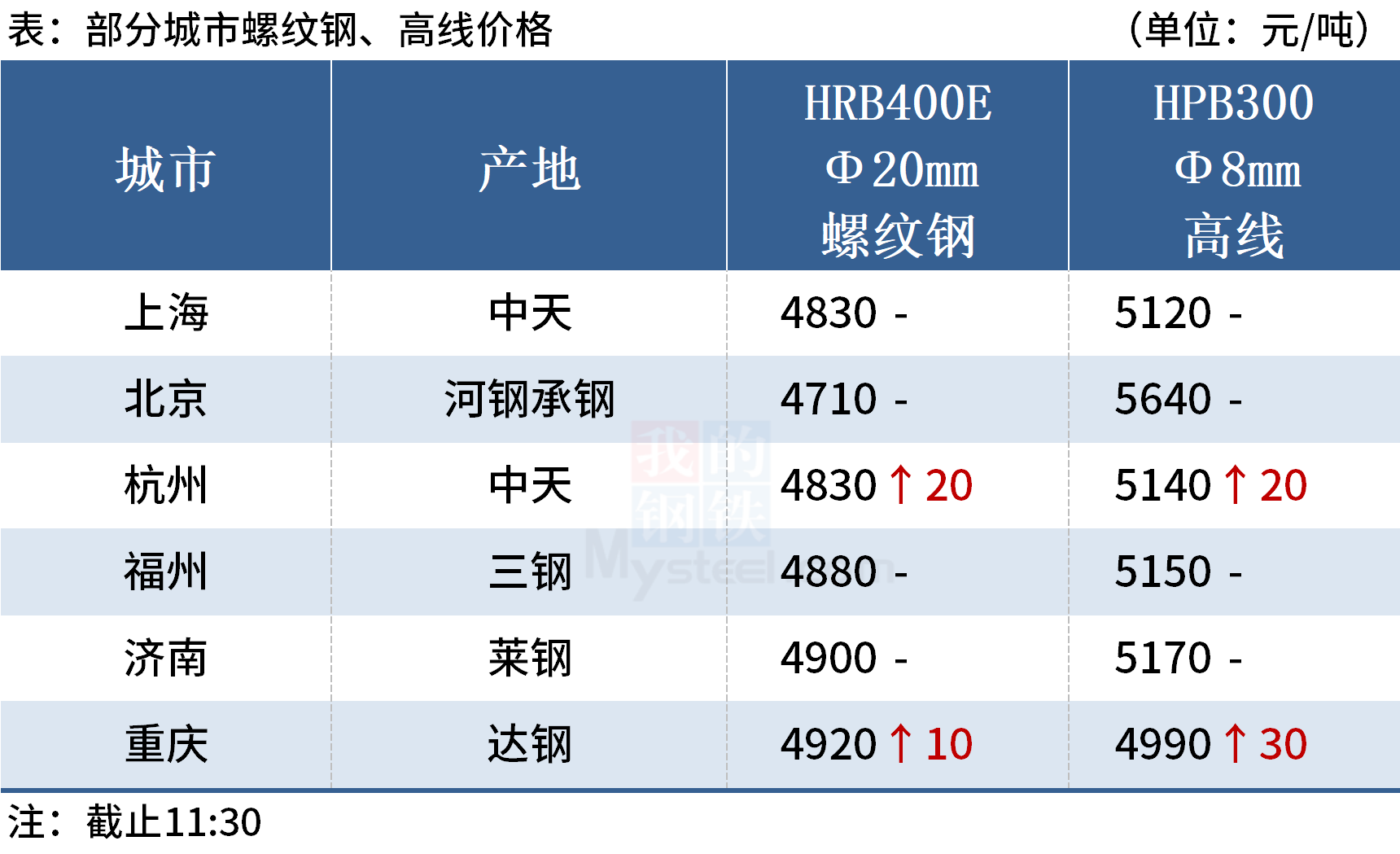

北京市场:本周北京市场现货价格波动不大。现河北钢铁 HRB400EФ12-Ф14mm螺纹4820-5000元/吨,HRB400EФ16mm螺纹4770元/吨左右,HRB400EФ18-22mm螺纹4670-4700元/吨;HRB400Ф8-10mm盘螺报价4990-5020元/吨。

本周前期,北京市场主流资源短缺支撑价格高位运行,在期螺引领下,市场报价探涨10元/吨。周四后,期螺回调,部分资源有降价迹象,但本地主流资源报价依旧坚挺。库存方面,本周北京建材库存增加0.5万吨至26.5万吨左右。考虑到当前需求维持低位,供应逐步增量,预计下周北京市场偏弱运行为主。

杭州市场:本周杭州市场弱势震荡,现沙钢16-25mm螺纹钢主流报价在4730元/吨,永钢、中天等同规格资源4700-4730元/吨;永钢、中天、沙钢等盘螺价格5030元/吨左右;合格品螺纹售价在4630-4690元/吨,盘螺4820元/吨左右。

上半周,期螺一度拉高,市场库存规格不全,报价小幅调高;下半周,期货盘面震荡回落,疫情导致下游采购节奏放缓,市场报价再次回落。库存方面,目前杭州螺纹钢库存量在26.4万吨,周环比减少2万吨,其中,一线资源相对缺货。当下杭州市场库存不多,需求波动较大,预计下周杭州市场价格区间整理。

广州市场:本周广州市场建材价格先扬后抑。现螺纹钢韶钢Ф18-25mmHRB400E规格主流报价在5160元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格报价在5120-5160元/吨;韶钢HPB300Ф6-10mm高线主流价格5310-5370元/吨;广钢、珠海粤钢、湘钢同规格售价5250-5370元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价5130-5180元/吨。

前半周,央行降准消息提振市场情绪,期货大涨带动市场报价拉涨;后半周,期螺冲高回落,下游需求不旺,市场价格承压回落。综合来看,目前工程施工进入尾声,需求淡季特征明显,随着广州市场库存的回升,贸易商的操作更加谨慎,预计下周广州市场价格震荡偏弱。

二、成本分析

1、本周钢厂调价

download_img("", "http://pic.96369.net/o_1fmhjpcntol518mg1fs71g4u6u99.png", "http://www.96369.net/news/558/558608.html", "Array")

上半周,国内大部分区域主导钢厂出厂价格以上调为主,下半周出现回调趋势。本周国内建筑钢产量维持低位,在秋冬季限产的大环境下,总体供给不会大幅增长。供应端受限,不利于社会库存全面回升,预计区域差异还会存在。

2、原材料

download_img("", "http://pic.96369.net/o_1fmhjqd451bec2f4q4i6mv168k9.png", "http://www.96369.net/news/558/558608.html", "Array")

本周国内原料价格止跌回升,具体来看:

钢坯市场:本周国内钢坯价格上涨。近期唐山地区下游轧钢企业频繁被停产,而高炉检修增加导致坯料供应下降,供需双弱格局没有改变。上半周,资本市场走强,带动现货市场情绪,坯料厂商报价顺势推涨;但价格上涨后,下游补货速度放缓,市场成交遇到阻力。目前钢坯生产利润提高,但钢坯外卖数量也有减少,下游成材涨价动力减弱,预计下周国内钢坯价格易跌难涨。

焦炭市场:本周国内焦炭市场平稳运行。随着原料煤大幅下跌,焦企亏损面逐步减少,但焦企提产积极性不高,整体供应仍维持较低水平。另外,受市场投机需求启动,部分钢企补库积极性提升,焦企厂内库存持续下降,部分低库存焦企有提涨举动。本周,内蒙地区部分焦企提涨100-120元/吨,山西个别焦企提涨200元/吨,尚未得到更多同行呼应。目前,南方钢企有冬储意愿,但北方地区钢企有冬奥会限产预期,补库仍然消极。考虑到当前焦炭市场基本面逐步好转,但下游需求没有全面放大,钢焦企业博弈加剧,预计下周国内焦炭市场稳中探涨。

废钢市场:本周国内废钢市场偏强运行。其中,华东地区,贸易商待涨心态明显,主要钢企废钢到货量大幅下滑,虽然沙钢收废价格不变,但其他钢企拉涨50-150元/吨吸货。华北市场,环保管控仍未松懈,废钢需求维持低位,废钢贸易商收废积极性不高,市场资源紧张,部分钢厂因废钢到货量不能满足消耗继续大幅拉涨吸货。考虑到当前废钢市场资源偏紧,但废钢近期涨幅较大,钢企接受度下降,预计下周国内废钢市场高位调整运行。

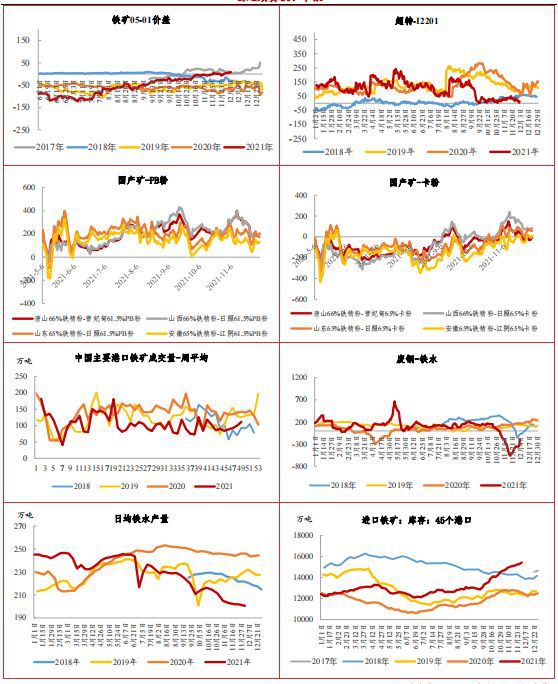

铁矿石市场:本周进口矿市场震荡走高。本周高炉开工率68.14%,环比上周下降1.66%,同比去年下降16.63%。本周铁水产量再度下降,但随着期货市场的走高,市场信心提升,而钢厂对中高品位矿需求量也有增加,高低品位矿价差扩大。本周,港口日均疏港量279.72万吨,环比增加3.6万吨。考虑到铁水产量再度探底,下游需求减弱,预计下周进口矿价格盘整运行。

海运市场:12月9日,波罗的海干散货运价指数(BDI)收报3343点,较上周同期上涨228点,涨幅7.3%。12月3日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1622.5点,较11月26日上调1.3%。12月9日,上海航运交易所发布的煤炭货种运价指数报收1437.3点;12月8日,沿海金属矿石货种运价指数报收1377.82点。目前,海运价格延续反弹之势,预计下周BDI指数扔将震荡上行。

三、供给和需求分析

资讯跟踪的数据显示,本周国内终端需求量环比回落,其中北方地区需求基本停滞,南方地区需求也有分化。临近冬储,贸易商备货意愿不高,成交以刚需订单为主,不同地区社会库存增减不一。考虑到各地气温差距,后期需求还会集中在南方,所以区域价差有望拉大。

download_img("", "http://pic.96369.net/o_1fmhjrq30e09m27apkmvk1r3r9.png", "http://www.96369.net/news/558/558608.html", "Array")

库存方面,本周沪市螺纹钢库存23.95万吨,环比上周增加2.67万吨;从全国库存统计来看,主要城市螺纹钢库存环比减少25.42万吨,线材库存环比减少10.28万吨。在采暖季限产影响下,本周国内建筑钢产量维持低位;同时,南北需求进一步分化,国内整体需求小幅趋弱。虽然国内建筑钢社会库存仍有下降,但降幅逐步收窄。目前五大钢材品种总体库存已高于去年同期水平,后期或有更多市场库存由降转升。

download_img("", "http://pic.96369.net/o_1fmhjsrj3b501sprsp81of62e49.png", "http://www.96369.net/news/558/558608.html", "Array")

四、消息方面

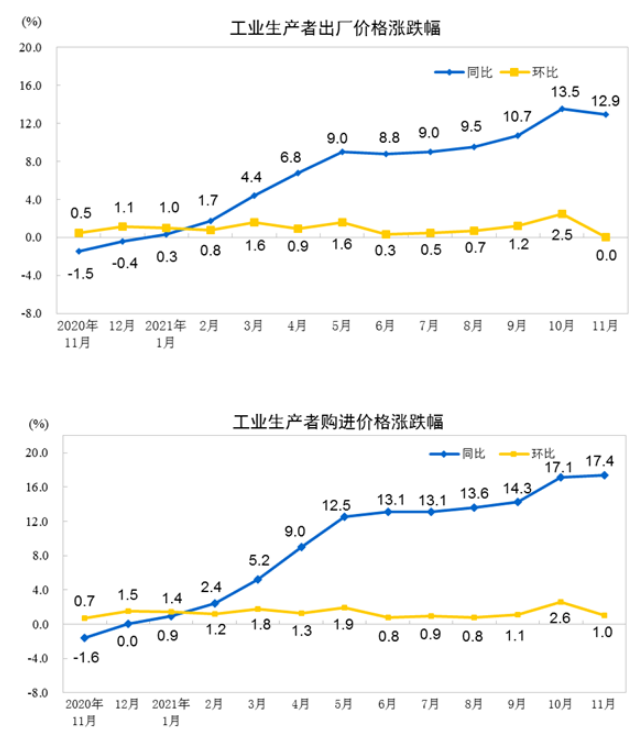

1. 统计局:11月份CPI同比上涨2.3%,11月PPI同比上涨12.9%

11月份,全国居民消费价格同比上涨2.3%。其中,城市上涨2.4%,农村上涨2.2%;食品价格上涨1.6%,非食品价格上涨2.5%;消费品价格上涨2.9%,服务价格上涨1.5%。1—11月平均,全国居民消费价格比上年同期上涨0.9%。11月份,全国工业生产者出厂价格同比上涨12.9%,环比持平;工业生产者购进价格同比上涨17.4%,环比上涨1.0%。1—11月平均,工业生产者出厂价格比去年同期上涨7.9%,工业生产者购进价格上涨10.7%。

2.房企融资解冻,释放稳定预期

经历了上半年“勒紧裤腰带”的日子后,下半年以来,央行、银保监会等部门频频发声,对外释放积极信号,引导金融机构满足房企、个人购房者的合理信贷需求。6日,央行更是宣布降准,决定于12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),共计释放长期资金约1.2万亿元。

3. 央行决定于2021年12月15日下调金融机构存款准备金率

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。央行:此次降准为全面降准,共计释放长期资金约1.2万亿元。

五、综合观点

本周,国内建筑钢市场先扬后抑:上半周,受央行降准消息提振,黑色系期货集体上涨,带动现货价格小幅攀升;下半周,随着期螺冲高回落,需求释放力度不足,价格再次回落。全周行情呈区间波动,并未走出明确的方向,这与我们上周预警判断完全相符。对于下周行情走势,市场依然较为纠结:一方面,随着钢厂利润修复,部分地区产能已有恢复,但在采暖季限产以及冬奥会等因素抑制下,总体产量难以大幅提升,供应量偏低刺激钢厂挺价;在宏观政策放松预期下,房地产行业资金稍有宽松,市场预期不再极度悲观。另一方面,随着气温逐步走低,南北需求不断分化,资源跨区域流动加快,社会库存下降节奏放缓,局部出现增仓后,对现货价格带来压制;此外,冬储时节临近,市场价格拉升后,将不利于厂家转移库存,下游囤货意愿也会减弱。展望下周,我们预计供需两端还会维持“双弱”格局,局部需求力度或更弱,所以全国不同市场价格走势也会进一步分化。结合判断,我们对下周市场行情持中性评价——蓝色预警:博弈加剧,寻求平衡。具体来说,钢材指数下周将在4970-5070元的区间运行。[文]特邀撰稿人2021/12/10

相关推荐

-

统计局发布11月数据 CPI环比涨幅回落

统计局发布11月数据 CPI环比涨幅回落 -

国内钢材市场涨跌互现 钢价涨势难以持续

国内钢材市场涨跌互现 钢价涨势难以持续 -

11月全国工业生产者出厂价格同比上涨12.9%

11月全国工业生产者出厂价格同比上涨12.9% -

钢市或回归基本面 黑色期货钢弱矿强

钢市或回归基本面 黑色期货钢弱矿强 -

民用电负荷提高 电厂日耗带动用煤量激增

民用电负荷提高 电厂日耗带动用煤量激增 -

黑色期货品种多数上涨 铁矿石现货价格走强

黑色期货品种多数上涨 铁矿石现货价格走强 -

黑色期货强势上涨 短期钢价跟随走强

黑色期货强势上涨 短期钢价跟随走强 -

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强 -

建材市场价格部分上涨 铁矿石期货大涨逾8%

建材市场价格部分上涨 铁矿石期货大涨逾8% -

铁水产量环比下降 现货微幅走弱

铁水产量环比下降 现货微幅走弱 -

产地焦企出货持续好转 焦炭短期保持观望

产地焦企出货持续好转 焦炭短期保持观望 -

炼焦煤价格弱稳运行 焦煤库存环比下降

炼焦煤价格弱稳运行 焦煤库存环比下降 -

焦炭基本面边际好转 原料补库需求较弱

焦炭基本面边际好转 原料补库需求较弱 -

炼焦煤价格趋稳 部分焦企小幅增产

炼焦煤价格趋稳 部分焦企小幅增产 -

市场及进口煤采购停滞放缓 关注长协煤定价

市场及进口煤采购停滞放缓 关注长协煤定价 -

市场煤价涨跌互现 部分焦企开始小幅增产

市场煤价涨跌互现 部分焦企开始小幅增产

热点图集

-

12月10日钢材价格指数走势预警报告资讯

12月10日钢材价格指数走势预警报告资讯 - 12月10日钢铁原料价格走势预警报告资讯

- 调价:唐山迁安地区普方坯资源降50,现报4310含税出厂

- 调价:唐山迁安地区普方坯资源降50,现报4310含税出厂

- 【中钢网日报:12月10日行情预判】今日钢价稳中偏弱

- 预测:钢价将要……

- 京港高铁赣州至深圳段正式开通运营

- 阳光照明:上虞生产基地已停工 部分订单转往其他区

- 乘联会:12月重点新车上市预告

- 兰格预测:成本撑需求弱 钢市难逃弱势

- 商务部多方面部署 推动外贸创新发展

- 福建宁德石油:深夜加油站紧急救助抛锚车辆

- 最新!加拿大鹅更新退换货服务

- 腾讯控股获南向资金连续6天净买入

- 最新!这70家公司提前透露年度业绩 最高净利或增3

- 艺龙酒店科技平台亮相 全方位赋能住宿产业链