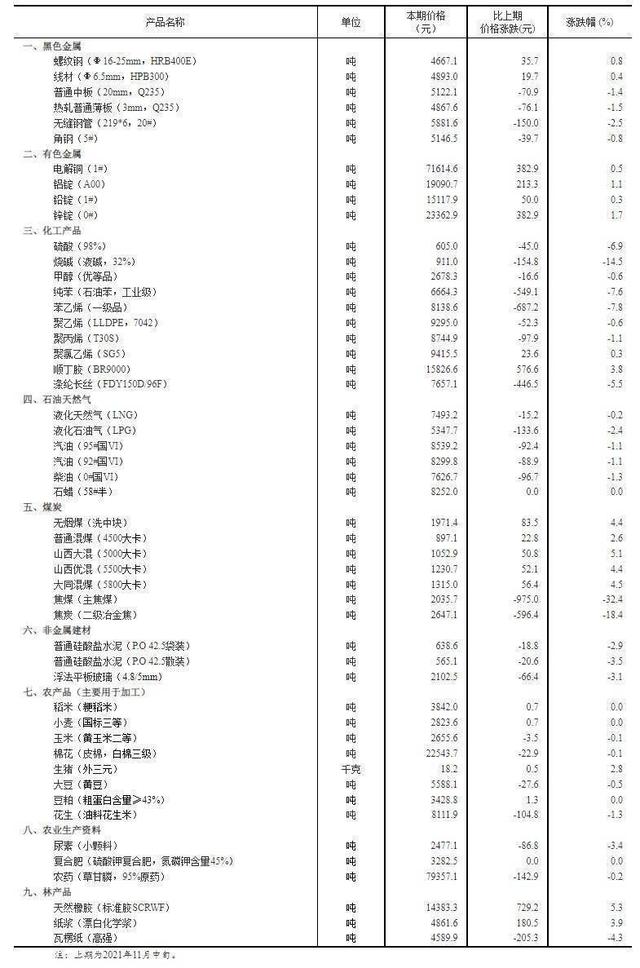

【钢市早参】12月11日 一周钢市分析及下周预测: 本周钢价偏弱运行 预计下周继续震荡调整

钢市早参

分析与预测

本周钢材终端刚需采购情绪较好,近期房地产项目资金状况出现缓解,终端开工进程加快,需求释放。但目前赶工的项目多为前期停滞的尾期项目,新开工项目占比较低。那么,本周钢材具体运行情况及下周钢价到底怎么走?接着往下看……

原料方面

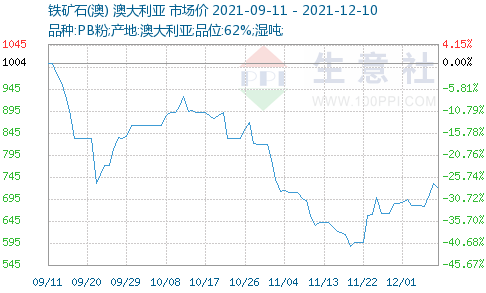

铁矿石:中钢网APP数据显示,本周铁矿石先涨后跌。当前内粉方面供需两弱格局持续,由于矿选生产受阻,利润受限使得生产积极性下降,资源短缺低价不出,有囤货意向,而钢企需求偏弱,高价仍有打压操作,采购不畅,供需僵持。预计下周铁矿石价格有一定偏强运行空间。

废钢:中钢网APP数据显示,本周废钢整体以稳中偏强为主,个别有震荡回落。淡季成品成交较弱,原料端支撑不足,废钢的优势偏弱,尤其是对于电炉企业目前相对不友好,但考虑到冬储的种种压力下,钢企不得对废钢的价格要有一定的支撑,预计下周废钢将以稳中窄幅震荡调整为主。

钢坯:中钢网APP数据显示,本周钢坯价格小幅上涨。钢坯流通资源有限,社会库存处于低位,供应端偏弱,下游按需购买坯料为主,整体交易有限,钢坯需求环境依旧偏空。受上半周宏观利好刺激,期货强劲走势带动坯价上涨,钢坯利润逐渐恢复,下游轧钢厂有望恢复生产,钢坯需求或有所增加,预计下周钢坯价格稳中偏强整理。

生铁:中钢网APP数据显示,本周生铁市场稳中偏强。目前个别库存偏低,铁厂报价上调,高价成交欠佳,部分铁厂库存渐增,议价空间较大,个别铁厂后期有限产计划。矿石、废钢涨势放缓,焦炭维稳,生铁库存不大,部分地区资源偏紧,商家心态尚可,预计下周生铁市场偏强观望。

焦炭:从中钢网APP的数据来看,本周焦炭市场暂稳运行。焦企库存下降明显,出货压力得到缓解,焦企看涨焦价;受冬储备货影响,部分钢厂对焦炭需求好转,采购积极性提高,部分钢厂甚有加量采购,近期钢厂利润修复,不少钢厂对焦价逐渐看稳。预计下周焦炭市场暂稳运行。

建材:中钢网APP数据显示,本周建材价格震荡偏弱运行。市场商家多以出货降库为主,钢厂产量小幅度波动,总体供应偏弱;临近年底,进入催款收款时期,终端资金较为紧张,需求呈现持续下滑,预期下周钢材价格或将窄幅震荡运行。

型材:本周国内型市稳中上扬。钢材库存数据表现继续偏好,超出市场的预期,加上冬奥会限产会严格,部分企业零星补库。但鉴于气温逐渐走低,淡季实质需求不能改变,中间商利润微薄,让利幅度有限。预计型价下周窄幅震荡整理。

带钢:从中钢网APP的数据来看,本周带钢窄幅调整。秋冬采暖季叠加冬奥会限产常态化,钢厂铁水供应量缩减,钢厂限产变向利润缩窄;北方限产频发开工低迷,南方疫情影响需求清淡;连续多日市场毫无波澜,商家操作积极性不高,心态冷静且谨慎。综合来看,预计下周带钢市场窄幅震荡调整。

热轧:本周全国热卷市场涨跌稳均有。近期原料价格反弹,钢厂成本上升货权重回,挺价意愿偏强,现货价格稳中震荡,叠加降准落地,房地产经济压力放缓,短期现货价格依然处于信心提振阶段,但是热卷需求边际走弱,预计下周热轧市场震荡偏弱调整。

中板:中钢网APP数据显示,本周中板市场价格稳中震荡。北方需求释放持续低迷,需求压力或将向南方转移,但目前资源流通性偏弱,商家冬储意愿不强,北材南下预期落空,预计下周中厚板市场价格震荡趋弱运行。

安钢计划对一座高炉进行检修,预计检修20天,另两条轧线轮流检修10天;云南凤钢开始全部停产检修到月底;安徽长江钢铁开始对小棒线进行检修,检修影响螺纹钢产量35万吨左右;同时对配套2号高炉、2号转炉停产检修;螺纹钢周度产量274.62万吨减少2.59万吨。本周呈现供需双弱,预计下周震荡偏弱运行。

10日,全国247家钢厂高炉开工率数据公布,整体开工率68.14%,周环比下降1.66%。此外,多部门加大力度,预防恶劣天气下煤炭供应链受阻,保供稳价有序进行。那么今日钢价具体怎么走?让我们来聊一聊吧~

据不完全统计,全国247家钢厂高炉开工率68.14%,环比上周下降1.66%,同比去年下降16.63%;高炉炼铁产能利用率74.12%,环比下降0.67%,同比下降17.35%;钢厂盈利率79.65%,环比增加12.12%,同比下降12.12%;日均铁水产量198.70万吨,环比下降1.81万吨,同比下降44.77万吨。从市场传回的消息来看,钢厂高炉开工率下降,一方面是部分地区出现空气橙色预警,环保部门加大限产力度,钢厂被迫减产限产;另一方面是部分钢厂考虑市场需求疲软,主动的减少产量,保障钢价稳定。综合来看,市场需求仍然维持一个稳定的状态,钢价短期之内仍然震荡为主。

行情要闻及分析

多部门配合,加大力度保障唐山港电煤运输

近期由于天气原因,唐山港多艘电煤运输船压港,下游电厂燃煤告急。作为我国“北煤南运”的重点港口,唐山港积极启动应急预案,与铁路、港航管理、海事等相关部门密切配合,开通“绿色通道”全力保障电煤运输顺畅无阻。

虽然受异常天气影响,运输一定程度受阻,但煤炭供应作为国家的重点关注对象。在多部门的努力之下,供应得到了保障,避免了由于供给不足引起的价格上涨。目前来看,在需求得到满足的情况下,煤炭价格仍然低位运行,上涨动力不足。

浙江疫情防控升级,生产作业相应减少

截至12月9日下午3时,浙江宁波、绍兴和杭州三地累计报告确诊病例24例、无症状感染者35例。其中,宁波累计报告确诊病例10例、无症状感染者15例;绍兴累计报告确诊病例12例、无症状感染者15例;杭州累计报告确诊病例2例、无症状感染者5例。

随着疫情防控的力度逐渐加强,“限流、错峰”等要求被相继提出,客运、货运量都受到了不同程度的管控,市场需求相应减少,中短期内利空钢价。

市场概况

钢厂调价:下调为主

12月10日,据中钢网APP数据显示,共21家钢厂调价,其中:

►上调无;

►下调13家,占比61.9%,调价幅度20-50元/吨,跌幅最大为徐钢建材;

►平稳8家,占比38.1%。

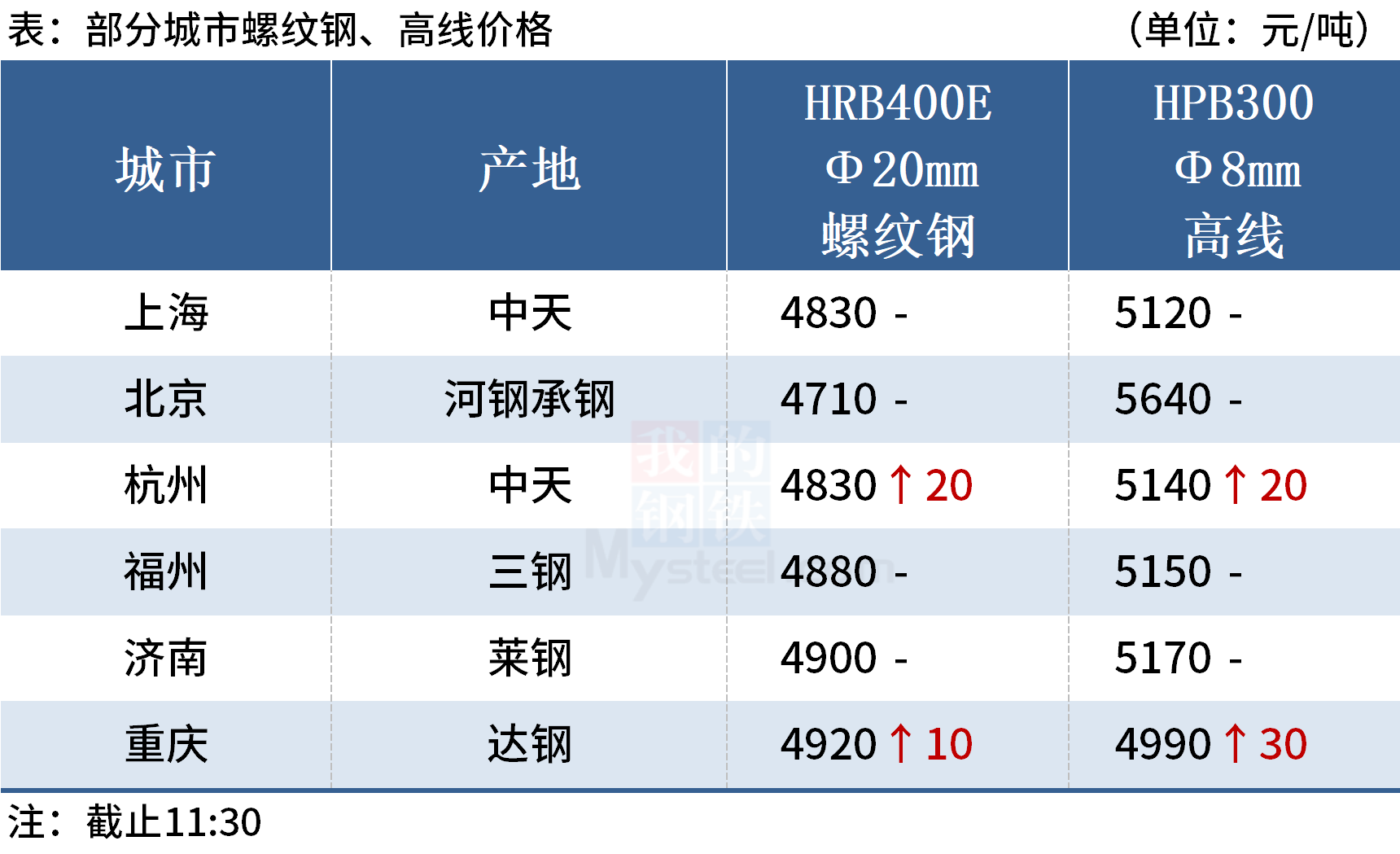

现货市场:下跌为主

12月10日,中钢网APP收录的现货24个主流市场中,

►螺纹钢1个市场上涨20,13个市场下跌10-60,均价下调12;

►热卷17个市场下跌20-70,均价下调28;

►中板16个市场下跌10-50,均价下调14。

市场分析

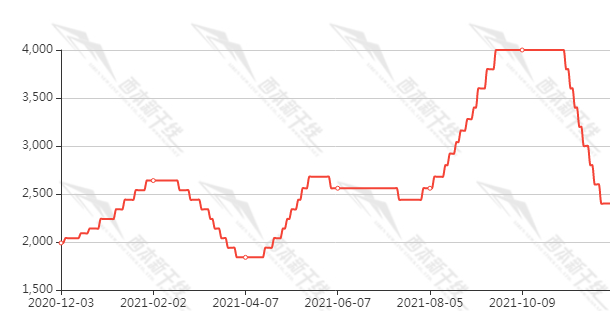

10日,期钢整体下跌,期螺跌11,期卷跌46。现货市场,唐山地区普方坯跌50,报4310元/吨,含税出厂,各主流品种钢价下跌为主。由于异常天气,煤炭运输受阻,但在国家多部门的联合作用下,供应链得到保障,供需得以维持。由此可见目前国家对煤炭供给仍然比较关注,预计短期之内,供给仍然大于需求,煤炭价格上涨空间有限,成本走稳,钢价上涨动力不足。此外,由于部分地区疫情防控升级,市场需求收缩,对钢材采购力度下降,利空钢价。综合来看,周末钢价上涨动力不足,价格偏弱运行。

分析师 · 说

中国央行9日发布数据显示,11月份,人民币贷款增加1.27万亿元(人民币,下同),同比少增1605亿元;11月末,广义货币(M2)余额235.6万亿元,同比增长8.5%,增速分别比上月末和上年同期低0.2个和2.2个百分点。当天公布的数据还显示,11月份,社会融资规模增量为2.61万亿元,比上年同期多4786亿元,比2019年同期多6204亿元;11月末,社会融资规模存量为311.9万亿元,同比增长10.1%。市场流动资金增加,生产、消费增高,经济上行,拉动需求,中长期利好钢价。

相关推荐

-

港口库存持续累库 铁矿石近弱远强格局延续

港口库存持续累库 铁矿石近弱远强格局延续 -

钢厂对焦炭需求好转 支撑焦企持续降库态势

钢厂对焦炭需求好转 支撑焦企持续降库态势 -

焦炭基本面开始好转 焦煤主力合约可逢低试多

焦炭基本面开始好转 焦煤主力合约可逢低试多 -

统计局发布11月数据 CPI环比涨幅回落

统计局发布11月数据 CPI环比涨幅回落 -

国内钢材市场涨跌互现 钢价涨势难以持续

国内钢材市场涨跌互现 钢价涨势难以持续 -

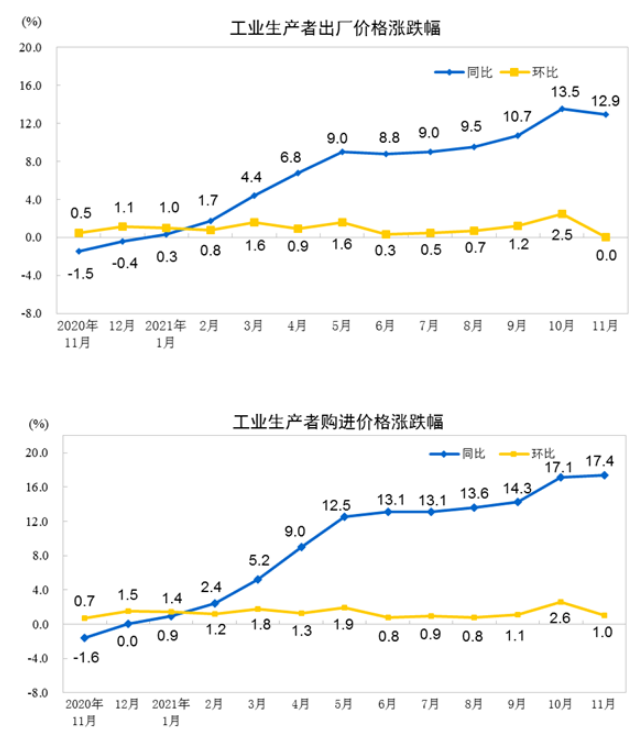

11月全国工业生产者出厂价格同比上涨12.9%

11月全国工业生产者出厂价格同比上涨12.9% -

钢市或回归基本面 黑色期货钢弱矿强

钢市或回归基本面 黑色期货钢弱矿强 -

民用电负荷提高 电厂日耗带动用煤量激增

民用电负荷提高 电厂日耗带动用煤量激增 -

黑色期货品种多数上涨 铁矿石现货价格走强

黑色期货品种多数上涨 铁矿石现货价格走强 -

黑色期货强势上涨 短期钢价跟随走强

黑色期货强势上涨 短期钢价跟随走强 -

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强 -

建材市场价格部分上涨 铁矿石期货大涨逾8%

建材市场价格部分上涨 铁矿石期货大涨逾8% -

铁水产量环比下降 现货微幅走弱

铁水产量环比下降 现货微幅走弱 -

产地焦企出货持续好转 焦炭短期保持观望

产地焦企出货持续好转 焦炭短期保持观望 -

炼焦煤价格弱稳运行 焦煤库存环比下降

炼焦煤价格弱稳运行 焦煤库存环比下降 -

焦炭基本面边际好转 原料补库需求较弱

焦炭基本面边际好转 原料补库需求较弱

热点图集

-

【钢市早参】12月11日 一周钢市分析及下周预测:

【钢市早参】12月11日 一周钢市分析及下周预测: - 河钢邯钢极薄规格冷轧高强双相钢助力汽车更轻更安全

- 12.10中钢网期货日报:需求弱势,预计期螺震荡调整

- 国电投氢能公司100辆冬奥会氢能大巴启程交付

- 甲骨文第二财季收入103.6亿美元 分析师预期102.1亿美元

- 热门中概股多数下跌 新能源汽车、区块链概念股普跌

- 美股大型科技股普跌 芯片股集体下跌

- 美国法院驳回人人网股东和解协议

- 开市客第一季度营收503.6亿美元 市场预估495.5亿美元

- 波音公司:航空公司项目主管Mark Jenks将离职 由

- 博通四财季调整后EPS为7.81美元 分析师预期7.77美元

- 美股止步“三连涨”!纳指跌1.71% 热门中概股多数下跌

- 摩根士丹利:预计美联储2022年加息两次

- 博通(AVGO):库存仍然非常低

- 离岸人民币(CNH)兑美元较周三纽约尾盘跌339点

- “闭门谢客”如约而至 基金掀起限购潮