预测:下周钢价走势已定!

下周钢价预测

据中钢网APP显示,宏观利好释放结束,期货市场探涨后回落,现货市场情绪受到波动,价格小幅探涨,然淡季情况下,市场整体交投有限,商家对后期预期比较谨慎,观望情绪浓厚,预详情了解,继续往下看……

行情早知道,快用中钢网APP

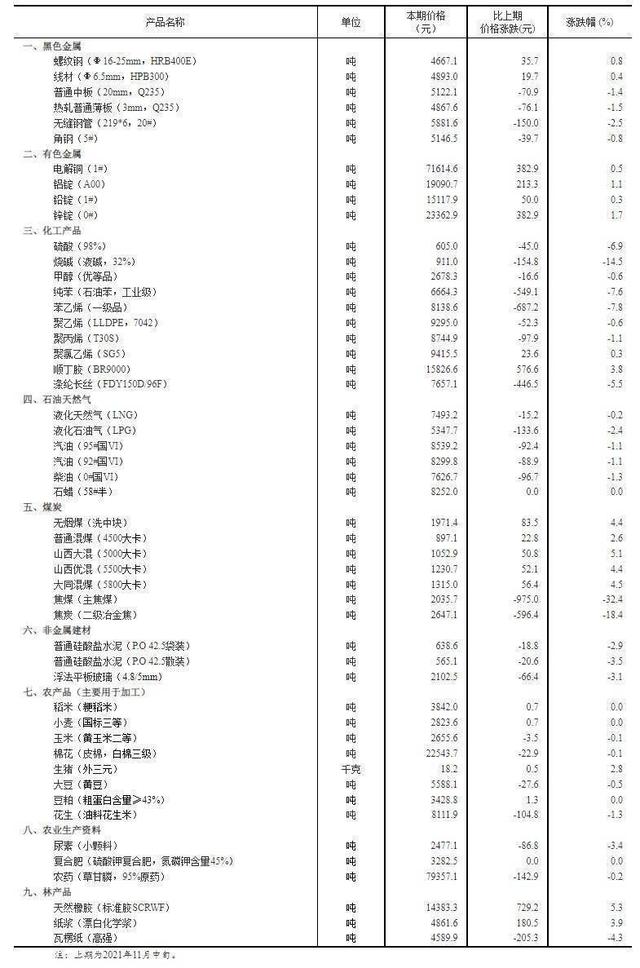

一、现货市场方面

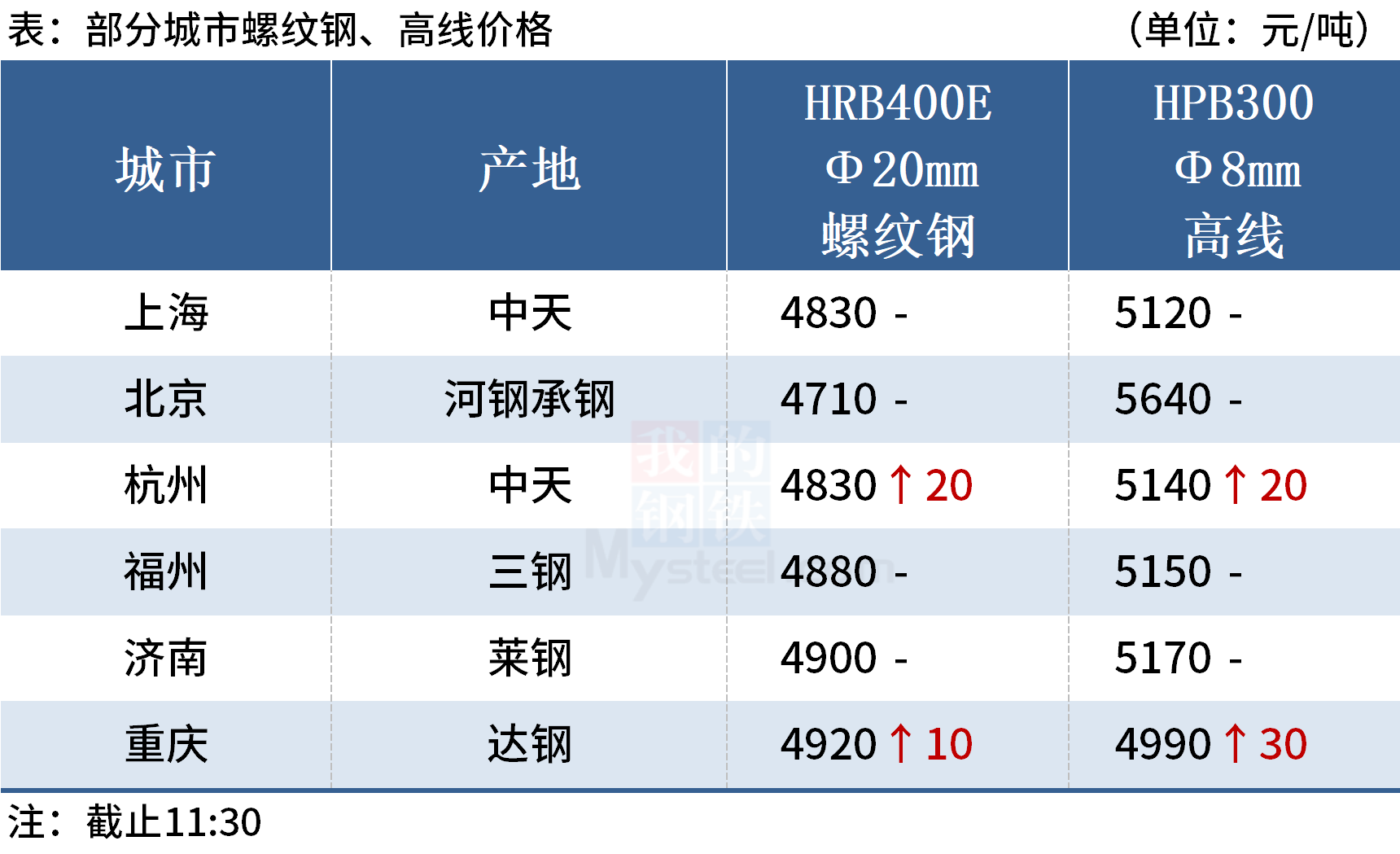

建筑钢材:先涨后跌

随着宏观降准利好释放完毕,现货市场提涨后回落,短时弱现实局面难改,在环保限产背景下,资源流通性偏弱,商家冬储意愿不强,北材南下预期落空,在没有其他利好因素的支撑下,整体市场成交弱势,预计下周建材市场价格将先弱后强运行。

热轧板卷:前高后跌

受到环保限产以及冬奥会的影响,开工情况不佳,商家高位信心不足,实单多有让利操作,叠加年底资金压力,商家逢高去库意愿较强,钢企产量保持低位,商家订货意愿普遍偏低,随着北方气温走低,需求仍以弱势主导,商家操作积极性低,预计下周热卷市场价格或窄幅偏弱运行。

中厚板:上调

受环保限产,钢厂铁水供应量缩减,钢厂限产变向利润缩窄,淡季终端开工低迷,南方疫情影响需求清淡,随着冬季全国降温来临,越到后期需求越发萎缩,连续多日市场毫无波澜,商家操作积极性不高,心态冷静且谨慎,预计下周带钢市场或继续震荡调整。

带钢:上涨

国家宏观监管,淡旺季交替,价格反复震荡,持续影响市场情绪,下月检修在即,但出口受限,基建有启动迹象,但制造业跟进不足,尽管库存有降然未及预期水平,预计下周带钢市场先弱后强。

型材:先上行后调整

受环保限产运输受限,周初下游阶段性释放,后期螺震荡下挫,压低市场信心,成本稳中回落,下游多谨慎补库,市场交投氛围一般,厂商多稳价去库为主,预计下周型材市价或将震荡调整运行。

管材:稳中个别涨跌

淡季深入下市场按需采买,整体交投一般,钢厂个别产线有所恢复,价格底部支撑有所松动,后期北方需求转弱是常态化现象,且外来资源影响,厂家成交困难,货少对价格支撑不再,预计下周管材价格或小幅趋弱运行。

二、原料市场方面

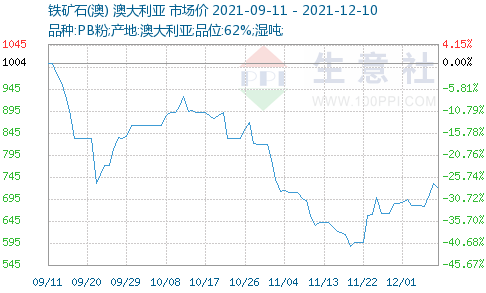

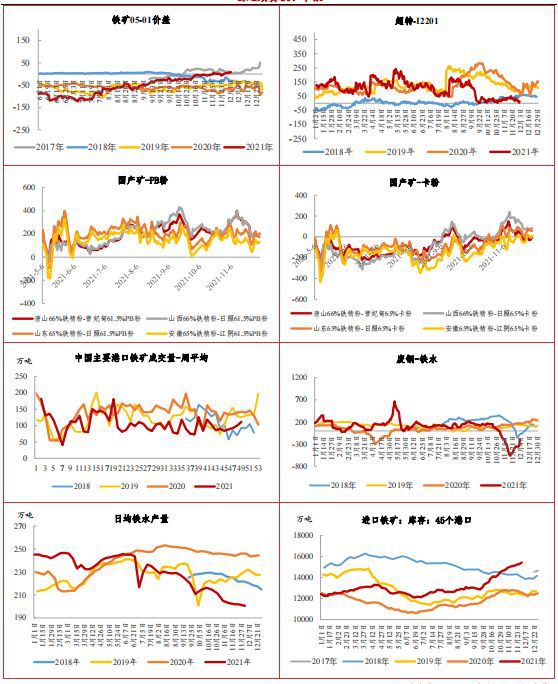

铁矿石:先涨后调整

周初普指和连铁期货大幅走强,后热度消退矿价有所回落,由于矿选生产受阻,利润受限使得生产积极性下降,资源短缺低价不出,有囤货意向,而钢企需求偏弱,高价仍有打压操作,采购不畅,供需僵持,预计下周铁矿石价格或稳中调整。

焦炭:维稳

目前山西个别焦企对焦炭提涨200元/吨,焦企受环保入驻影响限产40%左右,近期焦企库存下降明显,部分焦企库存已降至低位水平,但受冬奥会限产影响,钢厂对焦炭需求量并未有大幅提升,市场观望情绪较多,预计下周焦炭市场暂稳运行。

废钢:前高后调整

随着成品材盘整,钢厂对废钢采购积极性降低,不过目前各地在产铁厂少,加之市场资源供应减少,目前整体供应偏紧,商家多挺价,预计下周废钢价格或将稳中个调运行。

生铁:上调

目前钢材需求不旺偏弱整理,废钢、矿石、焦炭难有良好表现,生铁整体需求一般,加之目前铁厂利润相对丰厚,下游对铁价上涨或有抵触,但各地铁厂库存不大,部分地区甚至资源偏紧,对铁价有支撑,预计下周生铁市场稳中调整。

三、影响因素有几点

1、中央经济工作会议要求,改革开放政策要激活发展动力

要抓好要素市场化配置综合改革试点,全面实行股票发行注册制,完成国企改革三年行动任务,稳步推进电网、铁路等自然垄断行业改革。调动地方改革积极性,鼓励各地因地制宜、主动改革。

扩大高水平对外开放,推动制度型开放,落实好外资企业国民待遇,吸引更多跨国公司投资,推动重大外资项目加快落地。推动共建“一带一路”高质量发展。

2、11月全国开工项目总投资额26714亿元,环比下降15.1%

2021年11月27省(市、区)共开工4856个项目,环比下降22.4%;总投资额26714亿元,环比下降15.1%,同比增加10.0%。受冷天气和疫情影响,11月全国项目开工数量以及投资金额环比均有所降低。

3、本周钢企开工率下降

调研163家钢厂高炉开工率46.69%,环比下降1.10%,产能利用率57.26%,环比下降0.20%,剔除淘汰产能的利用率为62.34%,较去年同期下降21.93%,钢厂盈利率71.78%,环比增加9.82%。

全国71家独立电弧炉钢厂平均开工率为48.88%,环比上升0.33%,同比下降18.3%。其中华东、华中、华南呈现小幅上升趋势,西南呈现大幅下降趋势,其余区域持平。

四、综合观点

受央行降准和房产利好消息刺激过后,市场看涨心态大增,现货价格拉涨,然淡季情况下,终端需求逐步走弱,多按需采购,涨价后市场成交不佳,但焦碳及钢坯支撑仍在,钢企生产受限,供需两弱格局持续,预计下周钢材价格或将先跌后涨,调整运行。

相关推荐

-

港口库存持续累库 铁矿石近弱远强格局延续

港口库存持续累库 铁矿石近弱远强格局延续 -

钢厂对焦炭需求好转 支撑焦企持续降库态势

钢厂对焦炭需求好转 支撑焦企持续降库态势 -

焦炭基本面开始好转 焦煤主力合约可逢低试多

焦炭基本面开始好转 焦煤主力合约可逢低试多 -

统计局发布11月数据 CPI环比涨幅回落

统计局发布11月数据 CPI环比涨幅回落 -

国内钢材市场涨跌互现 钢价涨势难以持续

国内钢材市场涨跌互现 钢价涨势难以持续 -

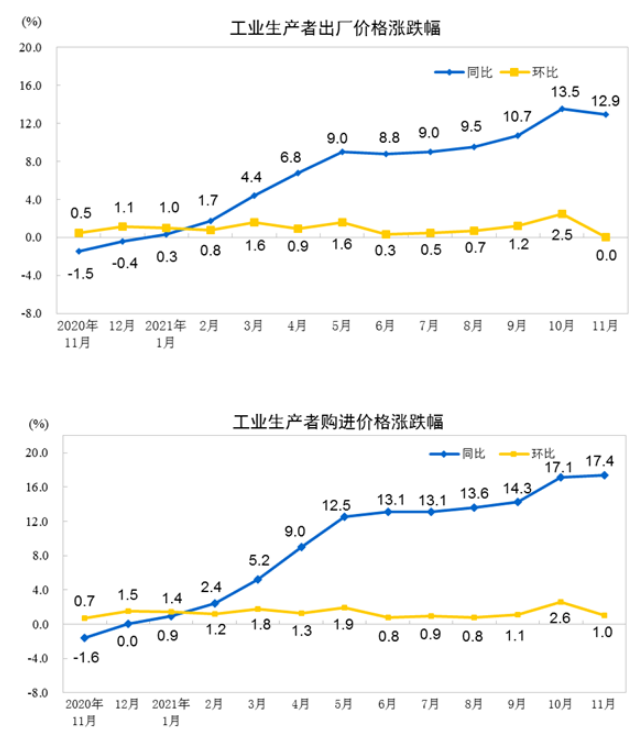

11月全国工业生产者出厂价格同比上涨12.9%

11月全国工业生产者出厂价格同比上涨12.9% -

钢市或回归基本面 黑色期货钢弱矿强

钢市或回归基本面 黑色期货钢弱矿强 -

民用电负荷提高 电厂日耗带动用煤量激增

民用电负荷提高 电厂日耗带动用煤量激增 -

黑色期货品种多数上涨 铁矿石现货价格走强

黑色期货品种多数上涨 铁矿石现货价格走强 -

黑色期货强势上涨 短期钢价跟随走强

黑色期货强势上涨 短期钢价跟随走强 -

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强

国内钢材市场多数上涨 进口铁矿石现货价格震荡偏强 -

建材市场价格部分上涨 铁矿石期货大涨逾8%

建材市场价格部分上涨 铁矿石期货大涨逾8% -

铁水产量环比下降 现货微幅走弱

铁水产量环比下降 现货微幅走弱 -

产地焦企出货持续好转 焦炭短期保持观望

产地焦企出货持续好转 焦炭短期保持观望 -

炼焦煤价格弱稳运行 焦煤库存环比下降

炼焦煤价格弱稳运行 焦煤库存环比下降 -

焦炭基本面边际好转 原料补库需求较弱

焦炭基本面边际好转 原料补库需求较弱

热点图集

-

预测:下周钢价走势已定!

预测:下周钢价走势已定! - 【中钢网周报:下周行情预判】本周钢价先涨后跌,预

- 成都都市圈环线高速全线通车,串联3市16县

- 离岸人民币兑美元较周四纽约尾盘涨35个基点

- 离岸人民币(CNH)兑美元较周四纽约尾盘涨35点

- “大放水”结束了 属于“牛市女皇”的时代也结束了

- 美股收盘:39年最高通胀难挡股指全线上涨 标普再收

- 催化效应集中释放 白酒市场迎跨年消费旺季

- 加大打压!美财政部将中国等5国实体与个人列入清单

- 沪深交易所拟修订股票上市规则:避免“口袋规则”和

- 加拿大皇家银行:将CVS健康(CVS.US)目标价从107美元

- 明年货币政策预计“前松后紧” 金融稳定法或推出

- 直播电商AB面:贪婪的销售额和戒不掉的头部主播依赖

- 大消费为什么重回A股市场风口?

- 紫光集团重组战略投资者确定 智路建广联合体最终入

- 实探小米汽车亦庄“总部”:办公区尚未启用 紧临芯